¡Muy buenas a todos! Bienvenidos al blog de inversión de Caesar Capital.

El día de hoy presento la Tesis de Inversión del negocio de Ferrari RACE 0.00%↑ al completo, analizando en detalle todos sus segmentos de negocio y ofreciendo un punto de vista global sobre el futuro de la compañía.

¡Comenzamos!

1. BREVE HISTORIA DE FERRARI NV

La historia de Ferrari es, ante todo, la historia de la visión, la pasión y la determinación de su fundador: Enzo Ferrari.

Nacido en Módena en 1898, Enzo Ferrari comenzó su trayectoria en el automovilismo como piloto en 1919, con apenas 21 años. Su talento al volante le permitió ser contratado por Alfa Romeo, donde no solo compitió, sino que se convirtió en una pieza fundamental en el desarrollo técnico de los vehículos de competición. Esta experiencia reveló a Enzo una verdad absoluta: su verdadero don no residía en pilotar, sino en liderar equipos, identificar talento y crear máquinas capaces de vencer en la pista.

Con este enfoque, Enzo fundó la Scuderia Ferrari en 1929, inicialmente como equipo semioficial de Alfa Romeo, tan solo una década después de su inicio como piloto. Bajo su dirección, la Scuderia Ferrari se especializó en preparar y desarrollar automóviles de competición, logrando rápidamente un prestigio notable en el automovilismo europeo. Enzo imponía una disciplina férrea, a menudo comparada con la de un cuartel militar, combinada con una pasión obsesiva y un carácter exigente que forjaron una identidad única alrededor de su apellido, mucho antes de que existiera Ferrari tal y como la concemos.

Tras casi dos décadas de estrecha colaboración, en 1939 Enzo abandonó Alfa Romeo debido a profundos desacuerdos con el director técnico. Una cláusula contractual le impedía utilizar su apellido en cualquier automóvil durante los siguientes cuatro años. En ese contexto fundó Auto Avio Costruzioni, una empresa dedicada inicialmente a la fabricación de rectificadoras y componentes aeronáuticos para sostenerse durante la Segunda Guerra Mundial. Sin embargo, esta etapa sirvió de puente hacia su verdadero sueño: el automóvil de competición. En 1940 construyó el Auto Avio Costruzioni 815, un prototipo de competición con motor de ocho cilindros y 1.5 litros, basado en componentes Fiat y carrocería Touring. Aunque solo se fabricaron dos unidades para la Mille Miglia, ambas se retiraron de la carrera por averías.

La Mille Miglia es una legendaria carrera de resistencia italiana, denominada la “carrera más bella del mundo” en palabras del propio Enzo Ferrari. Celebrada entre 1927 y 1957, se trataba de una prueba de velocidad abierta al tráfico entre Brescia y Roma (aprox. 1600 km).

El Auto Avio Costruzioni representa el precursor directo de Ferrari y uno de los ejemplares se exhibe en el Museo Enzo Ferrari (MEF) en Módena.

Con el fin de la guerra y la expiración de las restricciones contractuales con Alfa Romeo en 1947, Enzo presentó el primer automóvil que llevó oficialmente su apellido: el Ferrari 125 S. Equipado con un innovador motor V12 de 1.5 litros, este superdeportivo no nació en una cadena de montaje industrial, sino en un taller obsesionado con la victoria.

- Ferrari.com")

A medida que los triunfos en Le Mans, Fórmula 1 y otras categorías se acumulaban, la demanda de Ferrari como símbolo de estatus creció exponencialmente. Modelos icónicos como el 250 GTO, el 275 GTB o el Dino combinaban el ADN de carreras con un refinamiento artesanal para la carretera, producidos en series muy limitadas y con una atención al detalle casi manual. Enzo veía a los clientes de calle con cierto recelo: los consideraba un “mal necesario”— pero esa exclusividad involuntaria fortaleció el aura mítica de la marca. Ferrari emergió en la pista, no en una planta de producción: las ventas de automóviles de calle fueron, durante muchos años, un medio necesario para financiar la verdadera pasión de Enzo Ferrari, la competición.

A finales de los años 60, el éxito desbordó las capacidades de la empresa: más pedidos de los que podía satisfacer, costes crecientes en competición y necesidad urgente de capital. Esto desencadenó que, en 1969, Enzo vendiera el 50 % de Ferrari a Fiat, de forma que Enzo conservaba el control total de la actividad deportiva (competición) y Fiat se centraba en los superdeportivos que se venderían al público aportando la capacidad industrial de la que Ferrari carecía. Esta alianza permitió industrializar la producción de modelos de calle y financiar iconos posteriores como el Dino 246 GT o el Testarossa.

Enzo Ferrari falleció en agosto de 1988. Según lo pactado, Fiat incrementó su participación al 90 %, mientras que el 10 % restante pasó a su hijo Piero Ferrari, quien mantiene esa participación hasta la actualidad y ocupa un lugar en el consejo de administración. Tras la salida a bolsa de Ferrari en 2015 y su independencia de Fiat (hoy Stellantis), la empresa conserva ese vínculo familiar simbólico, al tiempo que se consolida como una de las marcas más prestigiosas y exclusivas del mundo automovilístico.

De este modo, la trayectoria de Ferrari no es solo la evolución de una empresa automotriz, sino la materialización de una filosofía: la búsqueda incansable de la excelencia en la competición, elevada al arte y convertida en leyenda en cada uno de sus modelos.

En la actualidad, Ferrari es mucho más que un fabricante de coches. Es un símbolo de lujo extremo, velocidad y pasión italiana. Es la única marca de superdeportivos que ha logrado elevar la categoría del automóvil hacía un objeto de deseo prácticamente religioso.

“Pida a un niño que dibuje un coche y, seguramente, lo pintará de rojo”

— Enzo Ferrari.

2. SEGMENTOS & MODELO DE NEGOCIO

El negocio de Ferrari se divide en tres segmentos perfectamente diferenciados:

Cars & spare parts

Sponsorship, Commercial and Brand

Other revenue

CARS & SPARE PARTS

Es el motor principal de ingresos de Ferrari, representando aproximadamente el 85% de sus ingresos anuales en 2025.

Este segmento incluye la gama de producción de las diferentes series Ferrari, las cuales se dividen en “Range”, “Special Series” e “Icona”.

Un porcentaje altísimo de los ingresos de este segmento proviene de las opciones de personalización a través de los programas internos de Tailor Made y Atellier, donde los clientes pagan cientos de miles de euros extra por acabados únicos en sus modelos.

Por último, este segmento incluye también la venta de componentes originales y el servicio de Ferrari Classiche, el cual se encarga de certificar y restaurar modelos históricos, asegurando ingresos recurrentes de los coches que ya están en circulación.

SPONSORSHIP, COMMERCIAL AND BRAND

Este segmento capitaliza el valor de la marca Ferrari a través de ingresos provenientes de:

Patrocinios de la Scuderia Ferrari: Ingresos provenientes de marcas asociadas al equipo de Fórmula 1 (como HP, Shell o Richard Mille).

Derechos Comerciales de Formula 1: Ingresos que provenientes de la Formula One Management (FOM) por su participación y resultados en el campeonato mundial, incluyendo el bono histórico por ser el único equipo presente desde 1950.

Licencias y Retail: Ingresos que provienen de regalías por el uso del logo del Cavallino Rampante en productos de terceros y de las ventas en las tiendas propias de Ferrari, tanto físicas y online.

OTHER REVENUE

Se trata del segmento más pequeño de Ferrari, apenas destacable, pero es muy estratégico para el ecosistema y marca global de Ferrari.

Los ingresos de este segmento provienen de varias fuentes, como:

Ingresos provenientes de los museos en Maranello y Módena; así como las regalías percibidas de los parques temáticos de Ferrari World Abu Dhabi y Ferrari Land en España.

Actividades relacionados con la gestión de circuitos propios en las pistas de Fiorano y el circuito de Mugello.

2.1. MODELO DE NEGOCIO (Shipments)

Los “shipments” o entregas son el acto físico y contable de entregar el vehículo al concesionario o al cliente final. A diferencia de marcas convencionales basadas en volumen, por ejemplo Toyota, para Ferrari los “shipments” no buscan el crecimiento infinito, sino controlado.

La importancia de las entregas radica en el principio de equilibrio basado en la escasez para controlar la exclusividad de la marca. Ferrari controla el número de entregas que realiza con puño de hierro, ya que se sigue rigiendo bajo uno de los principios fundadores de la empresa:

“Ferrari siempre entregará un coche menos de lo que demanda el mercado”.

Enzo Ferrari

Esta filosofía, innegociable para Ferrari, busca mantener la exclusividad de la marca garantizando que la demanda siempre supere a la oferta. Al controlar la producción, Ferrari asegura que sus vehículos no pierdan valor y, a menudo, se revaloricen, convirtiéndolos en autenticas piezas de inversión.

2.2. MIX DE PRODUCTO

Ferrari presenta sus productos mediante diferentes propuestas de segmentación o “mix” de producto.

Estas diferentes propuestas en el mix de producto responden a objetivos completamente diferentes: uno está enfocado en controlar la exclusividad mientras que el otro responde a la evolución tecnológica y regulatoria.

MIX DE PRODUCTO (I): Categoría de producto

La gama de producto de Ferrari se divide en tres niveles jerárquicos perfectamente diferenciados diseñados para mantener tanto el volumen de ingresos y entregas como la exclusividad extrema de algunos de sus modelos:

Range

Special Series

Icona & Supercar

Modelos de gama (RANGE)

Se trata de los superdeportivos de “producción regular”, aunque siempre limitados para mantener la demanda por encima de la oferta. Cabe resaltar que Ferrari nunca produce excedente, toda su producción tiene dueño desde antes de comenzar a fabricarse.

Estos modelos son la base del volumen mayoritario de los ingresos y funcionan como el “gancho” para captar nuevos clientes en función de sus necesidades, ya que se trata de una amplia gama de modelos.

Modelos especiales (SPECIAL SERIES)

Son versiones derivadas de los modelos de gama (Range), pero con un enfoque radicalmente deportivo y técnico. Se tratan de ediciones limitadas en el tiempo y se fabrican para recompensar a los clientes más leales y entusiastas con versiones más potentes, ligeras y aerodinámicas que los modelos de gama Range.

Modelos ICONA & SUPERCAR

Es la cúspide de los superdeportivos más exclusivos de Ferrari. Se ofrecen mediante invitación privada únicamente a los coleccionistas más importantes del mundo, los cuales poseen un número elevado de Ferraris:

Modelos ICONA: Se inspiran en diseños legendarios de los años 50 y 60, pero con chasis y motores modernos. Su propósito está marcado por el diseño, la herencia y la exclusividad. Los modelos Icona se lanzan cada 3 o 4 años con una producción muy limitada, a menudo menos de 500 unidades. El precio medio de estos superdeportivos suele superar los 3.5 millones de euros por unidad.

Algunos ejemplos son el Daytona SP3 o el Monza SP1/SP2.

Modelos SUPERCAR: Representan el máximo nivel de rendimiento y tecnología que Ferrari puede ofrecer en ese momento. Su diseño está marcado completamente por la función y la aerodinámica debido a que son los herederos directos de la Fórmula 1. Se producen únicamente una vez por década. Es un evento generacional que marca el inicio de una nueva era tecnológica para Ferrari. Los modelos Supercar se lanzan cada 10 años aproximadamente con una producción de unas 800 unidades, con un precio medio que suele superar los 2 millones de euros.

Algunos ejemplos son: F80, LaFerrari, Enzo.

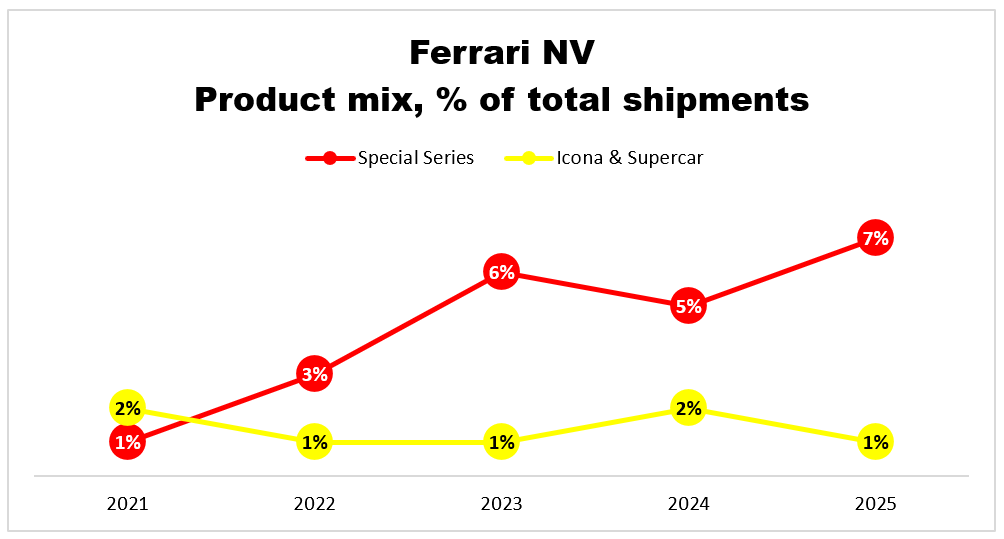

En 2025, la composición de las entregas que realizó Ferrari a sus clientes estuvo compuesta de la siguiente forma:

Range: 92% de las entregas totales

Special Series: 7% de las entregas totales

Icona & Supercar: 1% de las entregas totales

Esta composición del mix de producto ha ido variando ligeramente durante los últimos años:

Lo más relevante es la evolución del peso en el mix de producto de los modelos “Special Series”, los cuales aportan mayores ingresos y beneficios pero menores unidades entregadas debido a su mayor precio pero muchísimo menor volumen.

En 2020 se produjo una anomalía en el mix de entregas de Ferrari debido a la convergencia de dos factores: el éxito del Ferrari 488 Pista & Spider (Special Series) y el impacto de la pandemia del Covid-19, la cual mantuvo las fabricas cerradas varios meses y Ferrari dio prioridad a las series más exclusivas.

MIX DE PRODUCTO (II): Categoría de motor

La gama de motor de Ferrari se divide, actualmente, en dos tipos:

Internal Combustion Engine (ICE):

Hybrid

En 2026 se presentará el primer Ferrari Eléctrico, el cual comenzará a entregarse en 2027. Por lo tanto, a partir de 2027, la gama de motor de Ferrari estará compuesta por ICE, Hybrid y Elettrica.

Internal Combustion Engine (ICE)

Son los motores “puros” y tradicionales de Ferrari, los cuales funcionan exclusivamente con gasolina. Representan el legado histórico de la marca.

El principal valor de un ICE en Ferrari es el sonido o rugido del motor.

Hybrid

Ferrari utiliza tecnología híbrida enchufable (PHEV), donde un motor de combustión colabora con uno o varios motores eléctricos y una batería.

Ferrari presentó su primer vehículo PHEV, el Ferrari SF90 Stradale en 2019.

En 2013, Ferrari lanzó su primer vehículo hibrido el cual podría ser considerado HEV, el LaFerrari. Sin embargo, para Ferrari, la hibridación HEV convencional es un punto de no retorno debido a que no aporta el suficiente salto de rendimiento masivo que permite un sistema enchufable.

2.3. SEMENTACIÓN DE INGRESOS GEOGRÁFICOS

Ferrari gestiona sus ingresos globales dividiéndolos en cuatro grandes regiones:

EMEA (Europe, Middle-East and Africa)

Es históricamente la región más importante para Ferrari, la cual representa la mayor parte de las entregas y los ingresos. El 47% de las entregas y el 49% de los ingresos se producen en esta región.

Es el mercado principal dadas las raíces europeas de la marca. Incluye Alemania, Reino Unido e Italia, donde la densidad de coleccionistas de alto nivel es muy grande.

Por otro lado, la proximidad a la sede de Maranello facilita que estos clientes opten por el programa Tailor Made, lo que dispara el precio final de cada superdeportivo.

Se trata de un mercado maduro. El potencial aquí no es vender más coches, sino vender modelos más caros (Icona y Series Limitadas).

AMERICAS (EE.UU, Canada and Latam)

Esta región, que incluye Estados Unidos, Canadá y Latam, representa el 31% de los ingresos y el 29% de las entregas totales.

Estados Unidos el mercado más importante y el más grande de manera individual por volumen de ingresos y entregas, representando el 25% de las entregas y el 28% de los ingresos.

Estados Unidos tiene la mayor concentración de multimillonarios del mundo. Por lo tanto, es uno de los mercados principales para los modelos más exclusivos. Los multimillonarios americanos representan uno de los perfiles de cliente más resilientes y dispuestos a pagar por personalización extrema.

MAINLAND CHINA, HONG KONG AND TAIWAN

Es una región estratégica para todo el sector del lujo, pero tratada con mucha cautela por Ferrari. Representa menos del 7% del volumen de ingresos y entregas, una cifras que han ido en continuo decrecimiento..

El mercado chino, el más importante de esta región, ha pasado de ser el motor de crecimiento global a enfrentar una contracción significativa debido a la crisis inmobiliaria, deflación y falta de estímulos financieros que está experimentando el país. Ferrari ha establecido un objetivo de mantener las entregas en esta región por debajo del 10% de su volumen global total. para preservar la exclusividad extrema de la marca.

Desde el gobierno chino se ha promovido una cultura enfocada en la menor ostentación. El consumo de lujo extremo es ahora visto con más escrutinio social y político, lo que desincentiva a algunos multimillonarios chinos a mostrar vehículos tan llamativos en público.

Por otro lado, el auge de los vehículos eléctricos (EV) de alto rendimiento fabricados en China ha cambiado la percepción del valor de los motores tradicionales, lo que genera que estos motores tradicionales estén enfrentando una competencia tecnológica local muy agresiva.

REST OF APAC

Esta región comprende el resto de países del sudeste asiático. Representa el 18% de las entregas, una cifra que se ha ido incrementando dada la debilidad de China; y el 12% de los ingresos totales.

Japón, el mercado más importante de esta región. Se trata de un mercado de coleccionistas fieles y sofisticados, lo que con vierte al país en uno de los mercados más fieles y maduros para Ferrari. Es una región con un crecimiento muy estable y predecible gracias a que sus coleccionistas tienen una relación de décadas con la marca, lo que garantiza una demanda constante de modelos de altísimo valor.

Países como Corea del Sur, Singapur e India están viendo un aumento explosivo de nuevos millonarios tecnológicos más jóvenes. Este es un perfil de cliente estratégico para los modelos más tecnológicos y poco tradicionales, como los híbridos o SUV.

La región de Rest of APAC es el motor que permite a Ferrari seguir creciendo en Asia sin depender de las incertidumbres de China.

2.3. DIRECTIVA: Benedetto Vigna

Benedetto Vigna es el actual CEO de Ferrari desde que asumió el cargo a finales de 2021.

Fue contratado específicamente para liderar la transición tecnológica de Ferrari hacía la electrificación y la digitalización de la marca gracias a su contrastada experiencia reciente como físico de formación y experto en la industria de los semiconductores.

Benedetto Vigna fue un ejecutivo clave en STMicroelectronics, donde inventó el sensor de movimiento utilizado en el mando de la Nintendo Wii.

Ese ADN tecnológico que posee Vigna se está impregnando en el ADN de Ferrari, y está cambiando la forma en como se siente un Ferrari:

Vigna ha impulsado la evolución del Side Slip Control (SSC). Gracias a sensores de aceleración mucho más precisos (herencia de su etapa en microelectrónica), el coche puede predecir un derrape milisegundos antes de que ocurra, permitiendo que hasta un conductor novato se sienta como un profesional.

En modelos como el Ferrari Purosangue, ha implementado suspensiones activas que leen el terreno 200 veces por segundo. No se trata de mecánica tradicional, sino de algoritmos y sensores elevando las prestaciones.

Su influencia se nota incluso en las pantallas interiores y en los controles táctiles del volante. Vigna defiende que un Ferrari debe ser tan avanzado como un smartphone de última generación.

Bajo el mandato de Vigna, Ferrari se prepara para lanzar su primer modelo 100% eléctrico en mayo de 2026, el Ferrari Luce, manteniendo su compromiso pesonal de que “la tecnología eléctrica no debe sacrificar la emoción de conducir”, algo clave para el éxito de estos modelos.

Ferrari Luce: el primer Ferrari eléctrico de la historia

El Ferrari Luce es el primer automóvil 100% eléctrico de Ferrari. No se trata de un coche eléctrico cualquiera, es una apuesta histórica de la marca italiana para entrar en la era eléctrica sin perder ni un ápice de su alma de deportivos emocionantes, exclusivos y llenos de carácter.

Por el momento, solo conocemos su interior, el cual representa una revolución sin precedentes y es lo que más ha dado que hablar:

El interior del Ferrari Luce se diseñó en estrecha colaboración con LoveFrom, el estudio de Jony Ive (el legendario jefe-diseñador de Apple durante varios años, creador del iPhone, iMac, etc.).

El interior no es minimalista ni excesivamente tecnológico como la mayoría de coches eléctricos. Es una mezcla perfecta de controles físicos y táctiles junto con pantallas digitales modernas.

El resultado es evidente: un producto de vanguardia que combina a la perfección el lujo y la tecnología. Otro asunto es que guste más o menos.

Se espera que utilice un motor por rueda que permita un reparto de par perfecto. En cuanto a prestaciones, superará con facilidad los 1.000 CV, con una aceleración de 0 a 100km en 2,5 segundos y una velocidad máxima superior a los 300 km/h. Su autonomía rondará los 500km gracias a unas baterías muy avanzadas superiores a los 800 voltios, lo que permitiría cargar alrededor del 80% de la autonomía en menos de 20 minutos.

Su precio de partida aún es incierto, pero se espera que ronde los 500.000€ como punto de partida dado el mayor costo de producción.

El mayor esfuerzo de Vigna se está centrando en el “desarrollo de las patentes del sonido eléctrico”. Se trata del desarrollo más importante del Ferrari Eléctrico. El propio Benedetto Vigna está supervisando el proyecto para que el primer eléctrico de 2026 no use altavoces convencionales, sino que aproveche las frecuencias naturales de los propios componentes del motor eléctrico, tratándolo como un instrumento físico y no digital, de forma que produzcan un sonido distintivo que transmita la misma emoción al conductor que un motor de combustión.

Esto significa que el Ferrari Eléctrico no será silencioso, ni mucho menos. Tampoco tendrá el sonido convencional de un vehículo eléctrico tradicional. El Ferrari Eléctrico rugirá como todos los Ferraris de combustión, pero bajo unas condiciones diferente, como las guitarras tradicionales y las guitarras eléctricas. Como ya he mencionado, el sonido del motor es una parte esencial de la experiencia de conducción y del ADN de Ferrari.

Bajo el mandato de Benedetto Vigna, Ferrari está evolucionando desde ser una empresa de motores con un poco de software hasta convertirse en una “empresa tecnológica que fabrica los mejores motores del mundo”.

Por otro lado, otro de los pilares de desarrollo de Vigna es la creación de un propio centro interno para la fabricación de sus propios modulos de baterías.

Benedetto Vigna no quiere que Ferrari sea un simple ensamblador de piezas externas para su Ferrari eléctrico, sino el dueño de la “inteligencia” y el “corazón” de sus propios vehículos.

E-Building: La integración total de la electrificación

Inaugurado en junio de 2024 en Maranello, el e-Building es un centro de producción de alta tecnología de 42,500 metros cuadrados diseñado para integrar toda la gama de vehículos de la marca. Ferrari ha invertido cerca de 200 millones de euros en esta nueva fábrica diseñada específicamente para producir sus componentes eléctricos.

A diferencia de otras marcas, las cuales compran baterías eléctricas a proveedores como Samsung o LG, Ferrari ensambla sus propios módulos de batería integrándolos directamente en el chasis para optimizar el peso y la distribución de masas.

Para Ferrari, el motor no es solo una pieza que mueve el coche; es el alma del vehículo, su carácter y lo que justifica su precio. Un motor eléctrico estándar es silencioso o emite un sonido genérico. Como ya he mencionado, Ferrari está desarrollando su propia tecnología de frecuencias para que sus motores eléctricos produzcan un sonido distintivo que transmita emoción al conductor, sin usar altavoces falsos, sino mediante el diseño de los propios componentes internos del motor.

Las baterías comerciales están diseñadas para la eficiencia y duración. Ferrari necesita baterías que soporten temperaturas extremas y descargas de energía masivas (necesarias para el rendimiento en pista), algo que solo consiguen diseñando sus propios módulos de baterías.

“Se le conoce como e-building por diferentes razones, aunque la letra clave es la “F” de “flexibilidad”. El e-building no gira solamente en torno al "eléctrico", ya que nos permitirá unir todas las piezas del rompecabezas para que todo el proceso de investigación, desarrollo y fabricación sea óptimo”.

Benedetto Vigna

Vigna ha introducido un concepto revolucionario para el sector: las baterías actualizables. Ferrari ofrece la opción de reemplazar la batería cada ocho años. Al controlar la fabricación, aseguran que los clientes siempre puedan instalar una batería nueva y con mejor tecnología que la original gracias a la mejora de procesos.

Ferrari no solo repara o sustituye si la batería falla, sino que facilita un esquema donde el propietario paga una cuota anual para que, al año 8 y al año 16, la batería se sustituya por una completamente nueva. Esto elimina el riesgo de la obsolescencia y salud de baterías, algo que los fabricantes de coches eléctricos tradicionales de volumen aún no resuelven bien. Ferrari esto si lo puede hacer gracias a su excelente salud financiera y al número limitado de unidades PHEV y futuros eléctricos en circulación.

Por último, y no menos importante, en abril de 2024, Ferrari abrió un laboratorio de investigación electroquímica (e-Cells Lab) para avanzar en la química de las celdas, compartiendo sus hallazgos con proveedores para que fabriquen celdas específicas que luego Ferrari ensambla en Maranello.

Ubicado en la Universidad de Bolonia, el e-Cells Lab es un centro de investigación en electroquímica impulsado por Ferrari en colaboración con la universidad y la empresa tecnológica NXP. Su misión es entender la física y química de las celdas eléctricas. Aunque Ferrari no fabricará directamente las celdas, el laboratorio le permite adquirir el conocimiento necesario para personalizarlas y optimizarlas. Aunque Ferrari no fabrique la celda físicamente, el e-Cells Lab sirve para decirle al proveedor exactamente lo que Ferrari necesita para sus motores eléctricos.

El principal socio estratégico de Ferrari para el suministro y desarrollo de celdas es la empresa surcoreana SK On. Esta colaboración no es nueva, ya que SK On ha sido el proveedor exclusivo de celdas para los modelos híbridos de Ferrari desde 2019, pero esta relación se ha intensificado significativamente para el lanzamiento del primer Ferrari 100% eléctrico.

Este modelo de relaciones con proveedores permite a Ferrari centrarse en lo que mejor sabe hacer: el diseño del paquete completo, el software de control y la integración en el chasis, mientras utiliza la mejor química de celdas disponible en el mercado asiático.

SKIN IN THE GAME

Benedetto Vigna está apostando su carrera, prestigio y su patrimonio en demostrar su ambición de que la electrificación de Ferrari puede ser tan pasional como los motores de gasolina tradicionales.

Similar a la pasión de Enzo Ferrari, Vigna se involucra en las pruebas dinámicas, creando un vínculo con el producto. Y esto se traduce en exigencia. Vigna ha devuelto prototipos al taller exigiendo cambios en el software de los sensores para que el coche “se sienta más Ferrari”, vinculando su criterio personal y autoexigencia al resultado final.

Vigna no es un gestor tradicional; es un científico. Su legado depende de demostrar que un físico de semiconductores puede salvar el “alma” de una marca de motores de combustión. Si el Ferrari Luce fracasa en emocionar a los consumidores, su credibilidad como innovador quedaría cuestionada. Y, aunque parezca una tontería, este es el peor escenario posible para un científico pasional como Vigna

La estructura de su salario está diseñada para que su desempeño en la transición eléctrica de Ferrari sea excelente, con una fortísima dependencia de los resultados y el valor de la acción:

Salario Base Fijo: Representa, únicamente, en torno al el 16-19% de su compensación total salarial.

Remuneración Variable (Bonos y RSU/PSU): Por lo tanto, más del 80% de su estructura salarial total corresponde a incentivos variables estructurados de la siguiente forma: Incentivos a Corto Plazo (vinculados a objetivos anuales como beneficios operativos y flujo de caja); e Incentivos a Largo Plazo (vinculados a la evolución de la acción de Ferrari y objetivos estratégicos a varios años).

Benedetto Vigna posee directamente cerca del 0,02% de las acciones de Ferrari, valoradas en aproximadamente 10-11 millones de euros.

Para que Benedetto Vigna cobre la totalidad de sus bonos, no basta con alcanzar objetivos financieros, debe cumplir hitos que aseguren la supervivencia de Ferrari en la futura era eléctrica de la marca:

Industrial FCF: Es el objetivo número uno para Vigna. Debe demostrar que la transición eléctrica no “desangra” las cuentas de la empresa debido a la inversión masiva en I+D.

Reducción de emisiones: Parte de su remuneración variable depende de cumplir con los objetivos de descarbonización. Si Ferrari no electrifica su gama exitosamente hasta 2030, se enfrentaría a multas millonarias en Europa y China, lo que reduciría el beneficio y prestigio de la empresa.

El lanzamiento del primer Ferrari 100% eléctrico (Ferra Luce) es el examen más importante de Vigna hasta la fecha por varias razones:

Si el coche eléctrico fracasa, se traduciría en la caída de las acciones y percepción de la empresa en el mercado. Como gran parte de su sueldo es en acciones, su patrimonio personal depende directamente de que el mercado crea en el futuro eléctrico de la marca.

En mercados como China, el éxito del eléctrico es la única forma de recuperar al cliente joven que hoy prefiere marcas tecnológicas locales. Si Vigna logra que el Ferrari eléctrico sea un objeto de deseo allí, recuperará un mercado clave para este nicho, elevando su previsión de ingresos de la compañía y por lo tanto, la cuantía de su salario variable,

El éxito del e-building y del e-Cells Lab que él mismo ha impulsado es su legado personal. Si estas inversiones propias generan patentes y tecnología exclusiva y que impulsa el éxito del Ferrari Eléctrico, Vigna asegura su posición y pasa a la historia como el CEO convirtió de manera exitosa a Ferrari en una empresa de motores híbridos y eléctricos.

Por lo tanto, la electrificación de Ferarri no es algo paralelo, es la condición necesaria para que Vigna pueda ejecutar sus opciones sobre acciones, que son la verdadera fuente de su riqueza.

Ferrari siempre ha dicho que no lanzaría un Ferrari Eléctrico hasta que pudiera ser “un Ferrari de verdad”. Parece que ese momento ha llegado de la mano de Benedetto Vigna.

3. RESULTADOS FINANCIEROS

3.1. INCOME STATEMENT

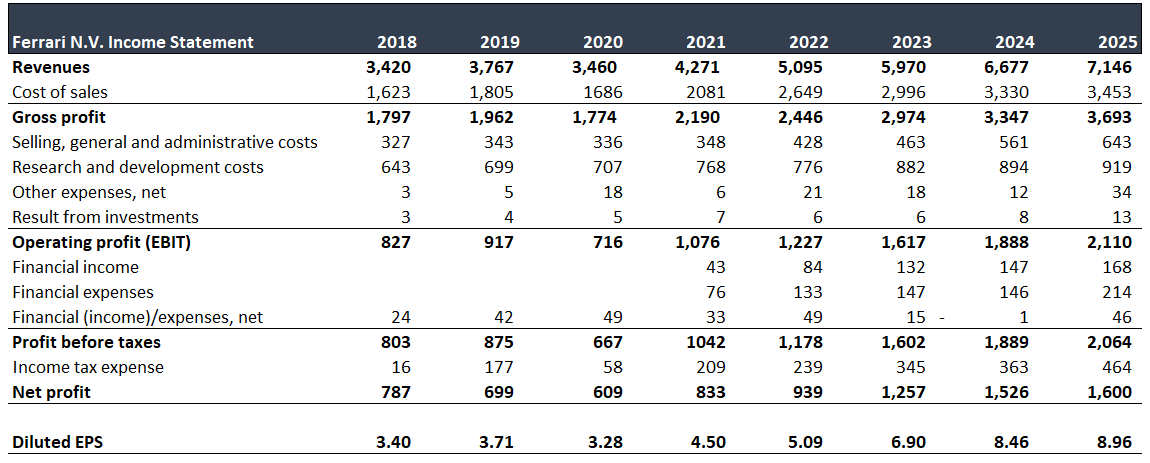

Los ingresos de Ferrari han aumentado desde los 3,420 millones de euros en 2018 hasta los 7,146 millones de euros en 2025, un aumento de más del doble en 7 años, lo que equivale a una tasa del 11% CAGR desde 2018.

El crecimiento de los ingresos se ha ido normalizando durante los últimos años, ajustándose a una tasa de crecimiento más realista dada la estrategia de Ferrari. En 2025, los ingresos de Ferrari crecieron un 7% respecto a 2024.

Durante los últimos años, el crecimiento de los ingresos no proviene del aumento del volumen de entregas, las cuales se han mantenido prácticamente planas, sino del aumento de:

Mix de producto: Ferrari ha aumentado gradualmente el volumen de la gama “Special Series” hasta representar el 7% de las entregas totales.

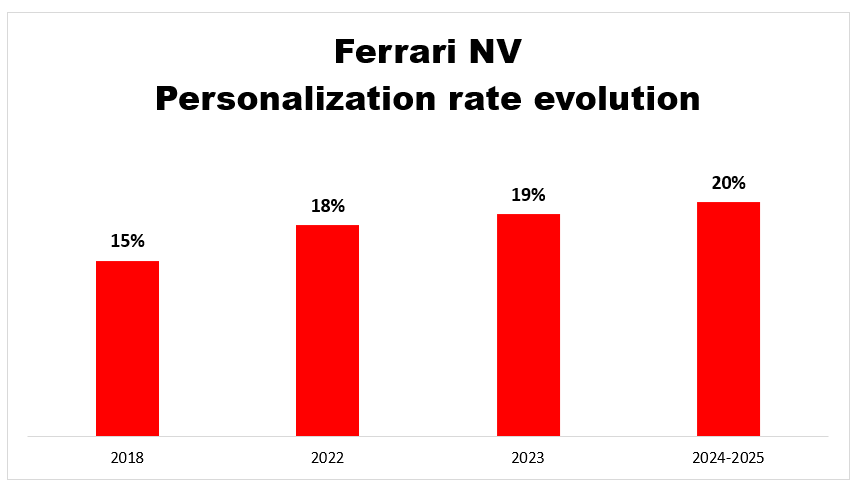

Personalization rate: Se sitúa en el 20%, lo que significa que una quinta parte de los ingresos totales de Ferrari por la venta de superdeportivos proviene de opciones y acabados personalizados.

El margen bruto se ha mantenido relativamente plano, en torno al 51%, debido a que Ferrari está enfrentando mayores costos de producción debido a la transición hacia la electrificación y el aumento en los costos de materias primas, lo que repercute en el coste de producción de un vehículo eléctrico.

Sin embargo, el margen EBIT aumenta notablemente gracias a que Ferrari ha logrado una eficiencia operativa masiva debido a:

Apalancamiento Operativo: Ferrari está vendiendo autos más caros (mix de producto) y personalizaciones a través de programados como Tailor Made, los cuales tienen márgenes altísimos. Mientras que fabricar el coche físico tiene costes industriales altos, los márgenes en los extras de personalización son masivos. Esto permite a Ferrari incrementar su beneficio vendiendo menos unidades y sin asumir grandes costes.

Mix de producto: El lanzamiento del Purosangue y modelos limitados permite capturar mucho más valor por cada unidad vendida sin que el costo de ventas suba proporcionalmente respecto con el precio final.

El beneficio neto crece a tasas del 10% desde 2018, un crecimiento menor al EBIT, principalmente debido a factores financieros y fiscales. La tasa impositiva de Ferrari subió al 22,5% en 2025, comparada con el 19,2% de 2024.

Por otro lado, el impacto del tipo de cambio ha sido un factor negativo recurrente durante los últimos años, actuando como un viento en contra que modera el crecimiento del beneficio neto.

Los EPS crecen a mayores ritmos que los ingresos y que el EBIT debido al efecto de las grandes recompras de acciones que realiza Ferrari. Desde 2018, los EPS han crecido a tasas del ~15% CAGR.

3.2. BALANCE-SHEET

Para analizar el balance de situación, nos centraremos en las partidas más importantes que representan la mayor parte de los activos y pasivos:

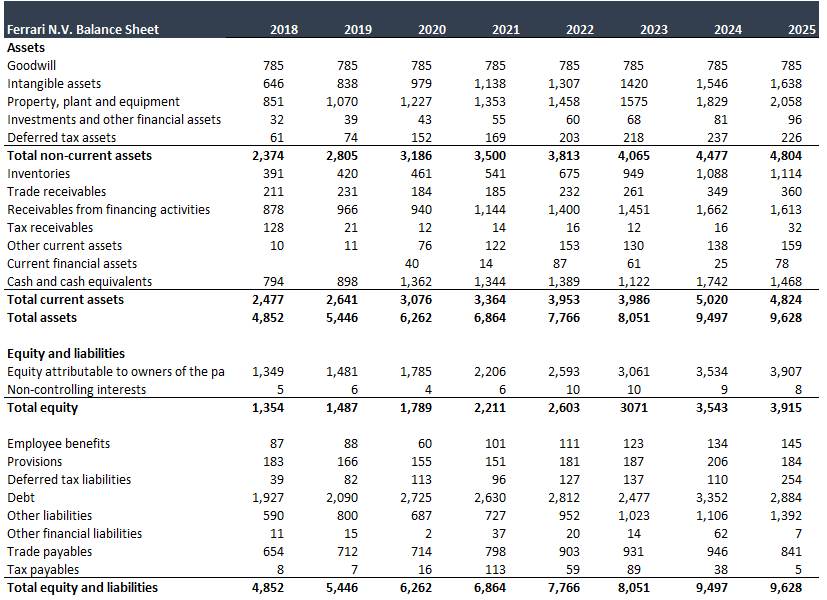

TOTAL ASSETS

ACTIVO NO CORRIENTE

GOODWILL

El goodwill (fondo de comercio) de Ferrari se mantiene constante en 785 millones de euros en su balance debido a la aplicación de las Normas Internacionales de Información Financiera (NIIF/IFRS).

El importe proviene de la reorganización societaria ocurrida en 2015, cuando Ferrari se separó de Fiat Chrysler Automobiles (FCA) para su salida a bolsa.

Ferrari realiza anualmente un test para verificar si el valor de mercado de la empresa sigue respaldando ese activo. Dado que Ferrari es altamente rentable, el valor real de la marca supera por mucho esos 785 millones, por lo que no hay deterioro que obligue a reducir la cifra.

El fondo de comercio solo aumenta si la empresa compra otras compañías por un precio superior a su valor contable. Como el modelo de negocio de Ferrari es de crecimiento orgánico y rara vez adquiere otras empresas, la cifra permanece estática.

INTANGIBLE ASSETS

Los activos intangibles de Ferrari en su balance son recursos no físicos que generan valor económico a largo plazo.

Según sus informes financieros, estos activos intangible se componen de:

Costes de Desarrollo Capitalizados: Es el componente más grande. Representa la inversión en el diseño y la ingeniería de nuevos modelos de coches y tecnologías (como la electrificación y el nuevo “e-building”).

Derechos de Propiedad Intelectual: Incluye patentes tecnológicas y registros necesarios para proteger sus innovaciones mecánicas y de diseño.

Concesiones, Licencias y Derechos Similares:

Otros Intangibles como gastos en infraestructura digital y desarrollo organizacional.

La tendencia alcista en estos activos se debe principalmente a tres factores:

Aceleración en I+D: Al estar en una fase de transición hacia modelos híbridos y eléctricos, la inversión anual es masiva y supera la amortización de los modelos antiguos.

Inversiones en Digitalización: La empresa está invirtiendo continuamente en nueva infraestructura digital para mejorar sus procesos de fabricación y la personalización de los vehículos (Atelier Ferrari).

Expansión del Estilo de Vida: El crecimiento de las actividades de marca, patrocinios y licencias requiere la adquisición o registro de nuevos activos intangibles comerciales.

PROPERTY, PLANT AND EQUIPMENT

El incremento en Property, Plant and Equipment (PPE) está impulsado por la estrategia de electrificación, destacando la inauguración del “e-building” en Maranello para motores híbridos/eléctricos. La inversión en maquinaria de última generación para componentes críticos y un flujo constante en proyectos en curso, como el E-Cells Lab y preparativos para modelos eléctricos, sustentan el crecimiento de los activos.

La partida Advances and assets under construction (Anticipos y activos en curso) es una categoría “de paso” que agrupa las inversiones en activos físicos que aún no están terminados o listos para operar.

Una vez que un edificio o máquina se termina, el valor “sale” de esta categoría y se mueve a Industrial buildings o Machinery. Si esta cifra sigue subiendo, es señal de que Ferrari está invirtiendo más rápido de lo que termina sus proyectos actuales, demostrando una fase de expansión agresiva

ACTIVO CORRIENTE

INVENTORIES

Esta partida suele ser la más alta e incluye los coches listos para entrega y las piezas de repuesto. No significa que tengan coches sin vender, sino que están en trámite de entregarse al cliente.

Ferrari no fabrica coches para “ver quién los compra”. Casi cada coche que sale de la línea de montaje ya tiene un dueño con nombre y apellido que dio un depósito meses o años antes.

Por lo tanto, el aumento en los Finished Goods es el reflejo de que Ferrari está produciendo y enviando coches mucho más caros. Es un inventario “sano” porque tiene una rotación garantizada por la lista de espera de la marca.

CASH AND EQUIVALENTS

La ligera bajada respecto en 2025 responde a un despliegue de capital hacia la fase final del primer Ferrari 100% eléctrico. La empresa está “quemando” algo de esa caja acumulada para finalizar el lanzamiento más importante de su historia moderna.

Financieramente, Ferrari es muy solvente. Su caja representa más del 20% de sus ingresos, la cual permite autofinanciar su revolución eléctrica sin depender de bancos externos.

RECEIVABLES FROM FINANCING ACTIVITIES

Los Receivables from financing activities (Cuentas por cobrar de actividades de financiación) son los préstamos y créditos que la compañía concede a sus clientes y concesionarios para que puedan comprar sus coches.

En la mayoría de las empresas, tener muchas cuentas por cobrar es un riesgo (si no te pagan). Sin embargo, en Ferrari el riesgo es muy bajo debido a:

Se trata de una garantía real: El propio Ferrari sirve como garantía del préstamo debido a que suele mantener o incluso aumentar su valor con el tiempo, por lo que se considera un activo de inversión.

Perfil del cliente: Los compradores de Ferrari tienen una solvencia económica extremadamente alta, se trata de clientes ultra ricos (UHNW), lo que resulta en una tasa de impago prácticamente nula.

TOTAL LIABILITIES

DEBT

El aumento de la deuda de Ferrari en el periodo 2018-2025 no responde a una mala salud financiera, sino a una decisión estratégica de financiación barata y expansión de su brazo financiero.

La mayor parte de la deuda de Ferrari no es para pagar facturas de la fábrica, sino para prestar dinero a sus clientes.

Cuando Ferrari emite deuda, a menudo lo hace para obtener capital que luego presta a sus clientes de élite para que compren sus coches (leasings y créditos). Por cada euro de deuda en esta división, hay un cliente pagando intereses a Ferrari. Es una actividad bancaria muy rentable y con un riesgo de impago bajísimo debido al perfil de sus compradores.

Entre 2023 y 2026, Ferrari tiene planeados 15 lanzamientos de nuevos modelos, lo que requiere una inversión inicial masiva que se financia parcialmente con deuda.

Ferrari utiliza la deuda como una herramienta de crecimiento, no como un salvavidas. El aumento que se ha producido es el motor financiero que permite la expansión de su gama y la llegada de la era eléctrica.

OTHER LIABILITIES

Las "Other Liabilities" son obligaciones financieras que no entran en las categorías principales de pasivos.

Estas obligaciones se dividen principalmente en varias categorías según los propios reportes financieros de la compañía:

Pasivos por Contratos: Representan los depósitos y pagos anticipados que los clientes realizan para reservar modelos de series limitadas o personalizaciones extremas, los cuales se adelantan con muchos años de antelación. Estos adelantos realizados por los clientes, Ferrari los contabiliza como un pasivo hasta que el coche se entrega.

Provisiones para Garantías y Retiradas: Fondos reservados para cubrir reparaciones bajo garantía o posibles campañas de seguridad (recalls) de sus vehículos.

Pasivos por Arrendamiento (Lease Liabilities): Obligaciones derivadas del alquiler de instalaciones, oficinas o maquinaria, bajo la normativa contable IFRS 16. La expansión de su capacidad productiva para coches eléctricos e híbridos ha conllevado nuevos contratos de arrendamiento y provisiones operativas que se reflejan en esta partida.

3.3. CASH FLOW STATEMENT

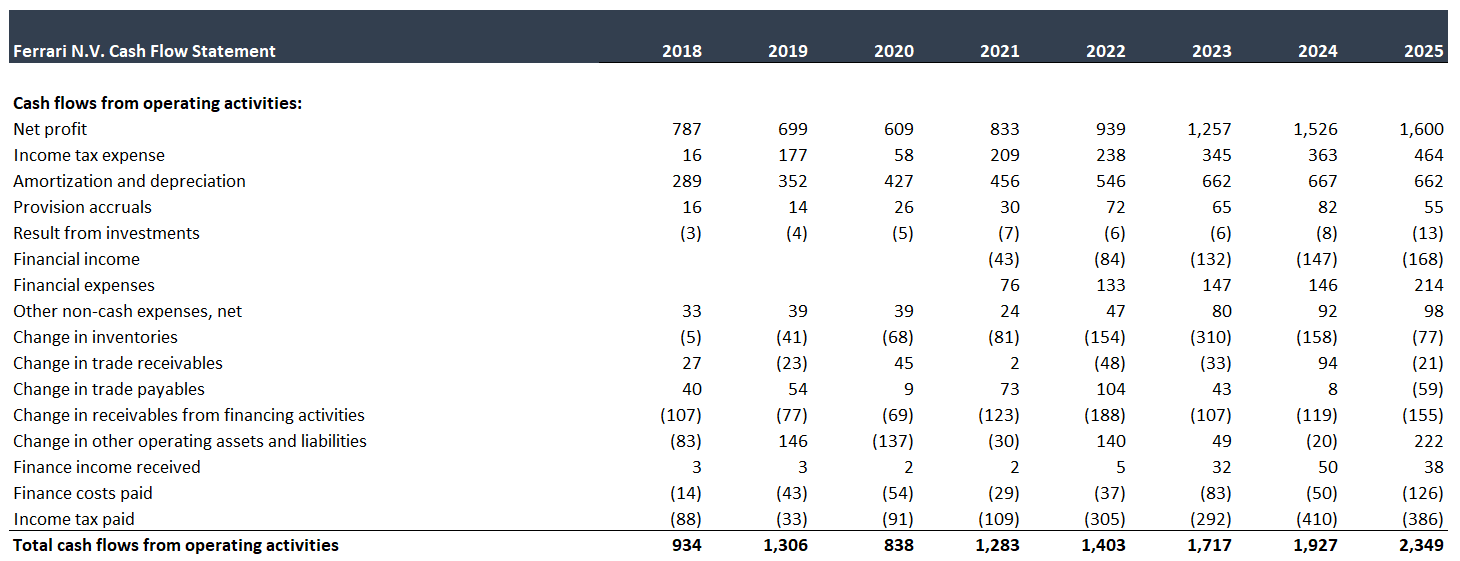

CASH FLOW TO OPERATING ACTIVITIES

CASH CONVERSION RATIO

Ferrari genera más efectivo del que reporta como beneficio contable. Ferrari. genera un prácticamente el doble de caja que de beneficio contable de forma recurrente y sostenible a lo largo de los años.

¿Por qué Ferrari logra esto?

Ferrari ha pasado de vender coches a vender exclusividad futura. Como cada vez vende un mayor número de modelos limitados, también requieren de depósitos mayores años antes de la entrega. Contablemente ese dinero entra en la caja, pero financieramente no se contabiliza como beneficio neto hasta que se materializa la entrega. El resultado de esta operativa es que la caja se infla debido a los anticipos de clientes, mientras el beneficio neto debe de esperar a que el coche salga de la fábrica para contabilizarse.

AMORTIZATION AND DEPRECIATION

La tendencia de la amortización y depreciación en Ferrari refleja el ciclo de inversión de la compañía, que pasó de una fase de expansión intensiva a una de optimización y mayor eficiencia operativa.

Desde 2018 hasta 2023, la tendencia fue creciente, pasando desde 289 millones hasta 662 millones, más del doble en 5 años. Ferrari lanzó una cantidad récord de modelos nuevos (como el Roma, SF90 Stradale y 296 GTB).

Por otro lado, el desarrollo de la tecnología híbrida requirió nuevas líneas de producción e instalaciones, cuyas depreciaciones empezaron a impactar negativamente a medida que los superdeportivos entraban en producción.

A partir de 2023, la cifra de amortización y depreciación se han mantenido planas de crecimiento. Debido a que Ferrari se ha estado centrando más en la personalización y menos en aumentar el volumen de unidades vendidas, el ritmo de depreciación se ha vuelto más predecible y estable.

CASH FLOW TO INVESTING ACTIVITIES

INVESTMENTS IN INTANGIBLE ASSETS

La inversión en los activos intangibles, principalmente I+D capitalizado), refleja un cambio estratégico en cómo la empresa gestiona su innovación tecnológica frente a su expansión física.

Durante este periodo, la inversión creció con fuerza debido a la renovación total del portafolio. Ferrari capitalizó masivamente el desarrollo de nuevas Plataformas Híbridas, las cuales requierieron una inversión técnica sin precedentes en software y sistemas de control de baterías; e inversión en digitalización y marca.

A pesar de que Ferrari sigue innovando, el crecimiento de su inversión en activos intangibles se ha estabilizado debido a razones contables y estratégicas:

Cambio en la política de I+D: Ferrari ha comenzado a reconocer una mayor proporción de su I+D directamente como gastos operativos (especialmente en el área de competición y fases tempranas de innovación) en lugar de capitalizarlos como activos a largo plazo.

Ciclo de Amortización: Los activos intangibles creados durante el pico de inversión durante 2018-2021 están ahora en su fase de máxima amortización. El gasto anual por amortización de estos activos está compensando casi por completo las nuevas inversiones capitalizadas. Contablemente, cuando Ferrari desarrolla un coche, no gasta todo el dinero de golpe en sus libros; gran parte de esos costes de I+D se "capitalizan" como activos intangibles y se empiezan a amortizar una vez que el superdeportivo se va produciendo y entregando. En esta época se presentaron el SF90 Stradale (primer PHEV de Ferrari), el Ferrari Purosangre (primer SUV de Ferrari) o la introducción de la nueva serie Icona con el lanzamiento del Monza SP1 y SP2.

Desde 2022, el CapEx se ha desplazado significativamente hacia Property, Plant and Equipment (PP&E). La prioridad ha sido la construcción de la infraestructura física del e-Building más que la creación de nuevos activos intangibles de software o diseño puro.

INVESTMENTS IN PROPERTY, PLANT AND EQUIPMENT, (CapEx)

La evolución del CapEx de Ferrari entre 2018 y 2025 refleja un ciclo de transformación industrial masivo, pasando de la expansión física para la hibridación a la finalización de la construcción de la infraestructura eléctrica.

El pico de crecimiento se produjo en el periodo 2018-2022, el cual representó el mayor esfuerzo de construcción en la historia moderna de Ferrari

Durante este periodo, Ferrari ejecutó un plan para lanzar 15 nuevos modelos, lo que requirió adaptar las líneas de producción de Maranello para motores V6 y sistemas híbridos.

Gran parte de la inversión se destinó a ampliar los talleres de Tailor Made y Atelier, fundamentales para alcanzar ese “personalization rate” del 20%.

Por otro lado, 2022 fue el año de mayor intensidad (justo coincide con el pico de crecimiento) porque coincidió con la preparación final para el Purosangue, un vehículo que por sus dimensiones y arquitectura requirió maquinaria y utillaje completamente nuevos en la planta.

Tras el enorme crecimiento producido en 2022, la inversión continuó pero con un enfoque más específico: la construcción del e-Building, su propia planta de vanguardia diseñada para el desarrollo del Ferrari eléctrico. El e-Building se inauguró oficialmente a medidados de 2024, lo que explica por qué la inversión se mantuvo alta pero estable, ya que se estaban completando las instalaciones finales.

La caída del CapEx en 2025 responde a la finalización del ciclo de capital. Con el e-building ya operativo y las líneas de producción adaptadas para la nueva generación híbrida, el CapEx pesada disminuye naturalmente. Ahora, el foco financiero se desplaza ahora hacia los costes operativos de fabricación y el lanzamiento del primer Ferrari 100% eléctrico.

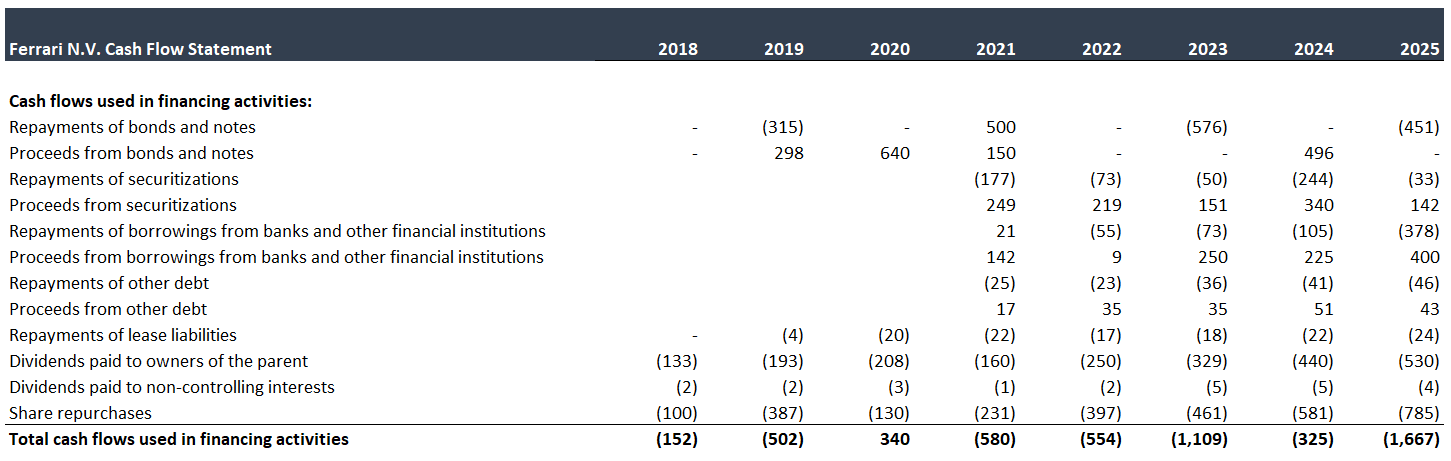

CASH FLOW TO FINANCING ACTIVITIES

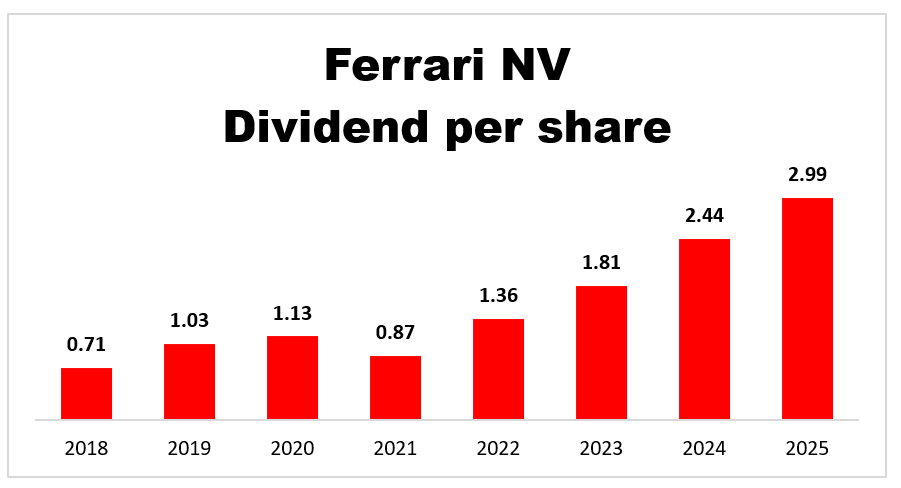

DIVIDENDS

En diciembre de 2018, Ferrari anunció un ambicioso programa de recompra de acciones de 1.500 millones de euros destinado a ejecutarse en varias fases hasta 2022. Este programa se pausó temporalmente durante 2020 debido a la incertidumbre de la pandemia y se reinició en marzo de 2021 con una cuarta fase de 150 millones de euros.

Ferrari ha pasado de distribuir 134 millones de euros en 2018 a 534 millones de euros para 2025, 4x veces más en tan solo 7 años.

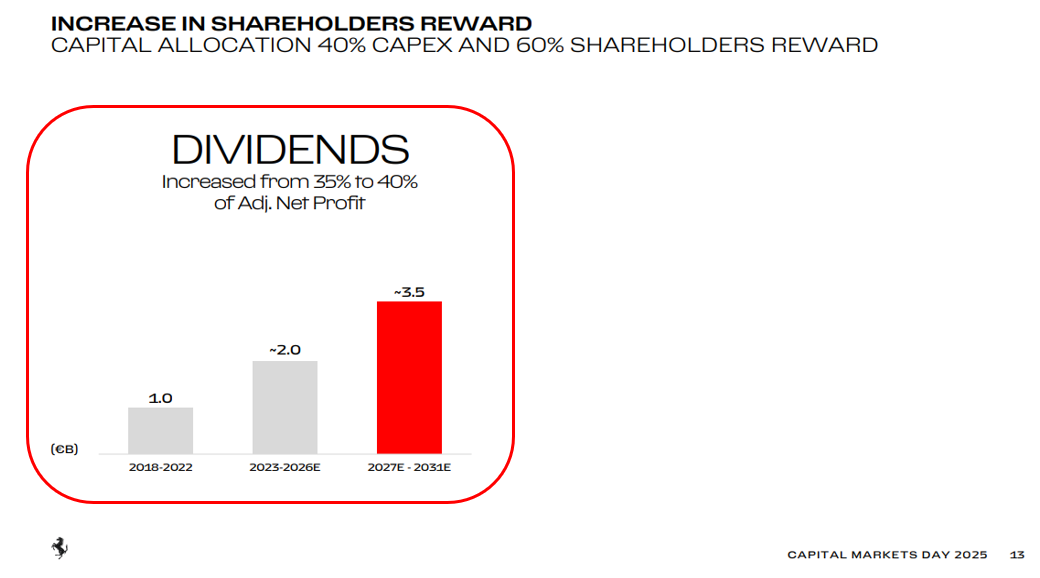

En el Capital Markets Day de junio de 2022, la compañía presentó su plan estratégico actual hasta 2026, que incluía un dividendo creciente con el objetivo de aumentar el payout ratio hasta el 35%.

El dividendo por acción de Ferrari ha crecido a tasas del 23% CAGR desde 2018.

Ahora, la compañía está inmersa en un nuevo plan estratégico en materia de pago de dividendo, aumentando significativamente sus esfuerzos hasta los 3,500 millones de euros hasta 2030, lo que supone un incremento del payout ratio desde el 35% hasta el 40%.

SHARE REPURCHASES

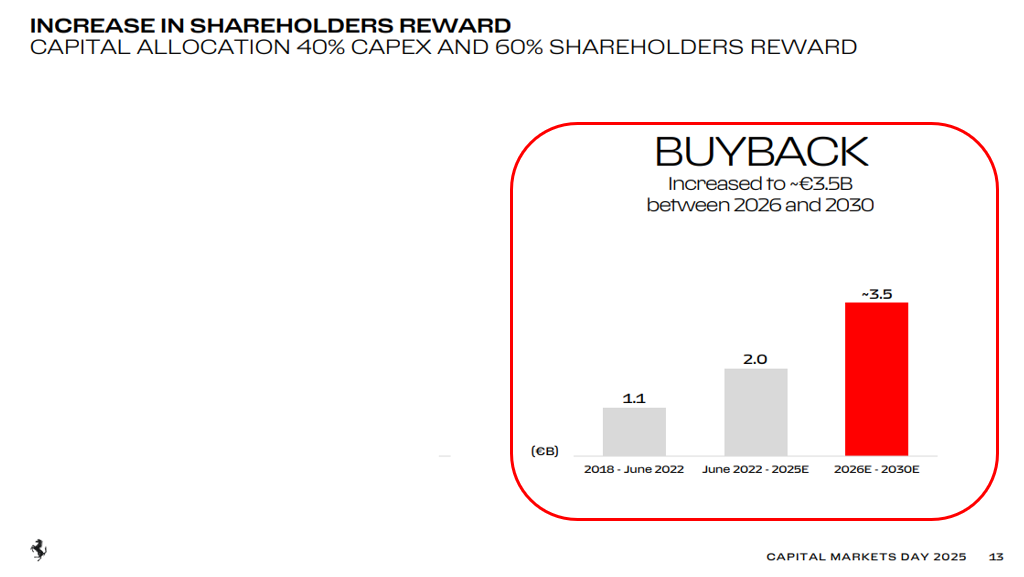

En el Capital Markets Day de junio de 2022, la compañía presentó su plan estratégico actual hasta 2026, que incluía un programa de recompra de acciones de2.000 millones de euros hasta 2026.

El gasto en recompra de acciones que realiza Ferrari es masivo, alcanzando los 785 millones en 2025 desde los 100 millones en 2018.

Ahora, la compañía está inmersa en un nuevo plan estratégico en materia de recompra de acciones, aumentando significativamente sus esfuerzos hasta los 3,500 millones de euros durante el periodo 2026-2030.

A finales de marzo de 2026, Ferrari ha ejecutado más de 217 millones de euros de su programa total de recompra de acciones anunciado en el Capital Markets Day 2025, adquiriendo +737.600 acciones ordinarias.

Por lo tanto, Ferrari ha ejecutado aproximadamente el 6.21% de su programa de recompra de acciones total valorado en 3,500 millones de euros anunciado para el periodo 2026-2030.

Viendo el desempeño del precio de las acciones, este volumen de recompras sugieren que Ferrari ha sido altamente oportunista en su ejecución inicial.

Gracias a todos los programas de recompras de acciones llevados a cabo y, según el último reporte periódico publicado por de Ferrari a finales de marzo, la empresa posee un total de 17,4 millones de acciones ordinarias a modo de autocartera, lo que se traduce en que Ferrari ha logrado retirar del mercado casi el 9% de sus acciones totales.

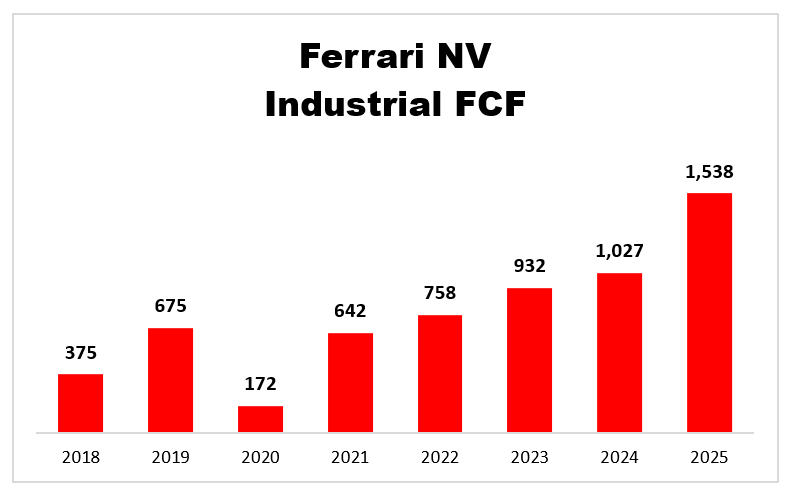

3.4. INDUSTRIAL FREE CASH FLOW

Ferrari calcula su Industrial FCF enfocándose exclusivamente en la generación de efectivo de sus actividades automotrices y de marca, aislando el impacto de su división de servicios financieros. Este enfoque busca medir la capacidad real del negocio principal.

El Industrial FCF se calcula de la siguiente forma: EBITDA Industrial + Cambios en Working Capital/Provisiones - CapEx - Impuestos.

Prefiero utilizar esta métrica ajustada por Ferrari, en vez de utilizar el calculo del FCF tradicional (OCF - CapEx). Proporciona una imagen mucho más clara y pura de la rentabilidad del negocio core.

Desde 2018, el Industrial FCF de Ferrari ha crecido a tasas del 22% CAGR. Desde 2021, el Industrial FCF ha crecido a tasas del 24% CAGR.

Estos grandes crecimientos del Industrial FCF se deben a varios factores:

Ferrari ha mantenido sus niveles de entregas relativamente estables para preservar la exclusividad, por lo que este crecimiento proviene de vender coches más caros (series especiales) con mayores márgenes.

Por otro lado, las personalizaciones se situaron en el 20% durante 2025, representando 1/5 de los ingresos por venta de superdeportivos. Estas personalizaciones elevan considerablemente el valor final de cada Ferrari con unos márgenes muy altos.

El impresionante aumento del 50% en el FCF entre 2024 y 2025 se vio impulsado significativamente por la recaudación de anticipos. Ferrari cobra depósitos considerables por adelantado para sus nuevos modelos, como el F80, lo que genera una entrada de efectivo masiva mucho antes de que se entreguen los vehículos.

3.5. KPI’s & UNIT ECONOMICS

1. SHIPMENTS

Los Shipments (entregas) son el KPI más importante de Ferrari porque representa el número de vehículos entregados a clientes.

A diferencia de los fabricantes masivos, para Ferrari las entregas no son una medida de “cuánto han podido vender”, sino de cuánto han decidido producir.

Las entregas son el grifo que controla la exclusividad de la marca.

Como podemos comprobar, las entregas de Ferrari muestran una tendencia plana durante los últimos años.

Ferrari está vendiendo menos coches, sin embargo, este decrecimiento no se debe a una falta de demanda, sino a otros factores:

Factor I: Cambio de ciclo

Benedetto Vigna (CEO), ha reiterado que el descenso de entregas fue deliberadamente diseñado para facilitar la transición entre nuevos modelos.

Varios modelos de alto volumen como el Portofino M, el SF90 Stradale y la familia 812 finalizaron su ciclo de producción en 2025. Por otro lado, nuevos modelos como el 12Cilindri y el F80 apenas están comenzando su fase de entrega masiva, la cual se espera que despegue con fuerza en la segunda mitad de 2026.

Factor II: Reducción Intencional en China, uno de los mercados más grandes y con mayor crecimiento.

Ferrari ha limitado las entregas en China, donde los envíos cayeron un 36% en el cuarto trimestre de 2025.

Debido a las condiciones macroeconómicas y políticas, Ferrari considera que este mercado aún no es lo suficientemente maduro para absorber más unidades sin poner en riesgo la exclusividad y el valor de la marca.

El estancamiento de las entregas se trata de una decisión estratégica deliberada. Ferrari está priorizando el valor sobre el volumen.

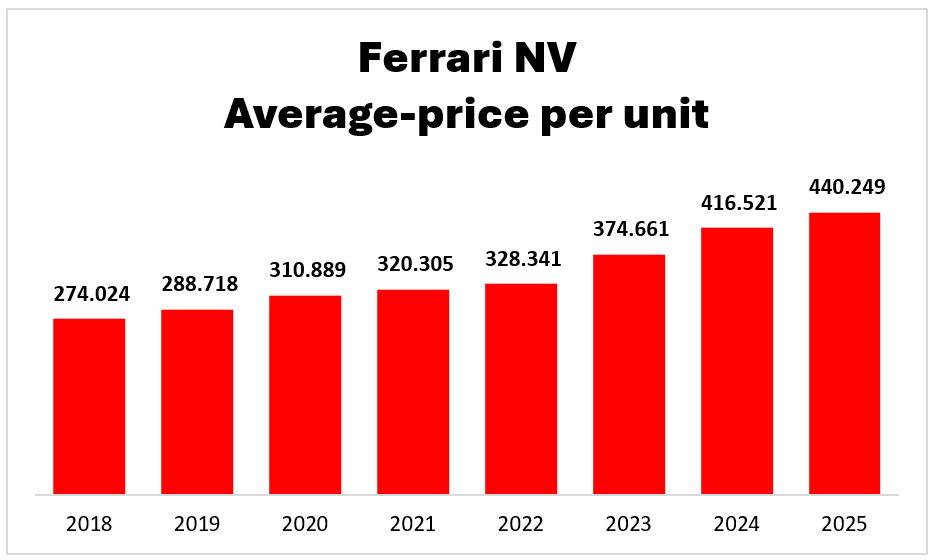

2. SHIPMENTS II: Precio medio por cada Ferrari

Gracias al KPI de las entregas, podemos obtener la evolución del precio medio de cada Ferrari mediante una operación matemática muy sencilla: dividir los ingresos que obtiene Ferrari por la venta de superdeportivos entre el número de entregas anual.

Como podemos comprobar, el precio medio de cada Ferrari se ha incrementado notablemente durante los últimos años.

Los motivos que explican este crecimiento son varios:

I: El efecto del Ferrari Purosangre

El lanzamiento del Ferrari Purosangue, perteneciente a la gama Range, ha sido un éxito sin precedentes y ha alterado drásticamente el precio medio de cada Ferrari.

Históricamente, los modelos de la gama Range rondaban los 250-300 mil euros. Sin embargo, el precio del Ferrari Purosangue ha estado marcado por una revalorización inmediata desde su lanzamiento debido a que la demanda supera con mucha diferencia a la producción de Ferrari, la cual ha decidido limitar la producción del Purosangre al 20% de la producción total.

El Ferrari Purosangue tiene un precio base que supera los 500.000€, en comparación con los ~400.000€ en 2023, cuando se lanzó. En los mercados secundarios, supera ampliamente los 650.000€.

Al representar el 20% de las ventas totales de Ferrari, su peso eleva automáticamente el precio medio.

II: El efecto del personalization rate

Por otro lado, las personalizaciones representan el un motor silencioso pero muy recurrente de crecimiento.

Las personalizaciones, ofrecidas a través de los programas Tailor Made y Atelier, se han convertido en una prioridad estratégica para Ferrari. En 2025, las personalizaciones representaron aproximadamente el 20% de los ingresos del segmento de “Cars and spare parts”.

Es raro que un cliente compre un Ferrari “base o de fábrica”. Los extras suelen añadir más de 100 mil euros adicionales al precio inicial de cada Ferrari.

Esto eleva drásticamente el precio final de cada Ferrari debido a que no se incurren en los elevados costos de fabricación originales.

III: El efecto del “mix de producto”

Por último, Ferrari ha desplazado su volumen hacia modelos de mayor margen y exclusividad, especialmente en la gama “Special Models”:

Como podemos comprobar, el mix de productos de Ferrari se ha desplazado, en parte, hacía los modelos especiales, pasando de representar el 1% en 2021 de las entregas al 7% en 2025. Aunque parezca un dato menor, recordemos que el precio medio de los “Special Models” es muy superior a los modelos de la gama Range. De hecho, si normalizáramos el “efecto Purosangre”, el precio de los modelos de la gama Range rondaría los ~300mil euros. Por el contrario, el precio medio de los modelos de la gama “Special Models” supera los 650k, lo que representa más del doble del precio de salida.

Básicamente, el incremento del precio medio un Ferrari hasta los 450k € es el resultado de vender coches “Range” mucho más caros gracias al efecto del Ferrari Purosangue, aumentar deliberadamente la tasa de personalización en cada coche hasta convertirlo en un esencial para el cliente y lanzar un mayor número ediciones especiales y limitadas.

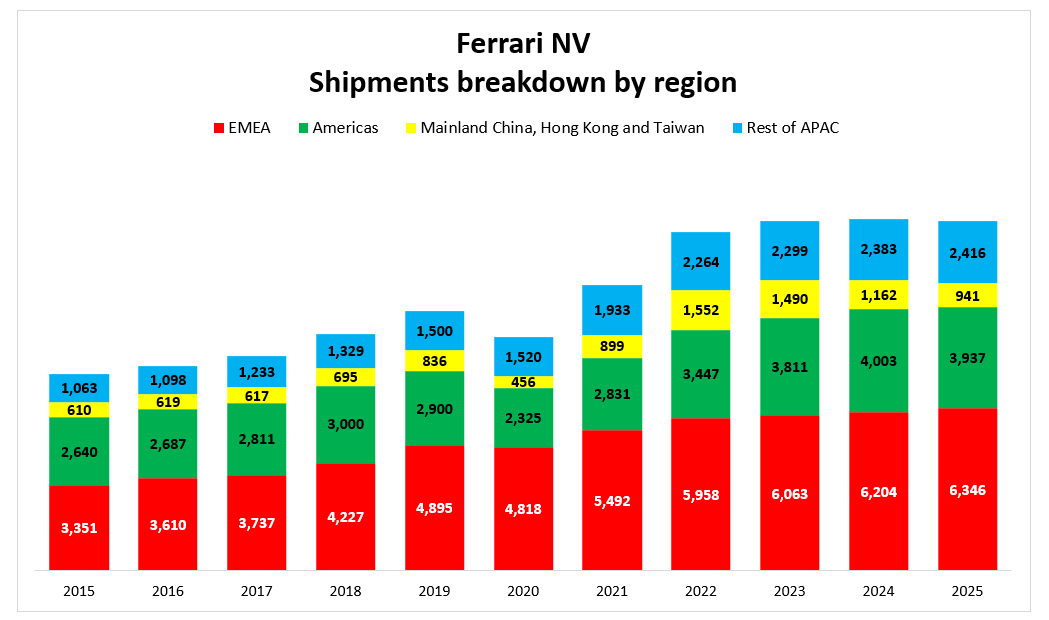

3. SHIPMENTS BY GEOGRAPHIC AREA

Ferrari también desglosa sus “Shipments” en función de la región a la que han sido entregados.

EMEA (Europa, Oriente Medio y África)

Se trata, con diferencia, de la región más importante y la que muestra el crecimiento más sólido y predecible. Ha pasado de ~3,350 unidades en 2015 a más de 6,300 en 2025.

Ferrari prácticamente ha duplicado su volumen en esta región.

Esta región es una de las más estratégicas para Ferrari debido a que funciona como embudo para su base de clientes más leales (coleccionistas), priorizando aquí las entregas de series limitadas y modelos Icona/Supercars.

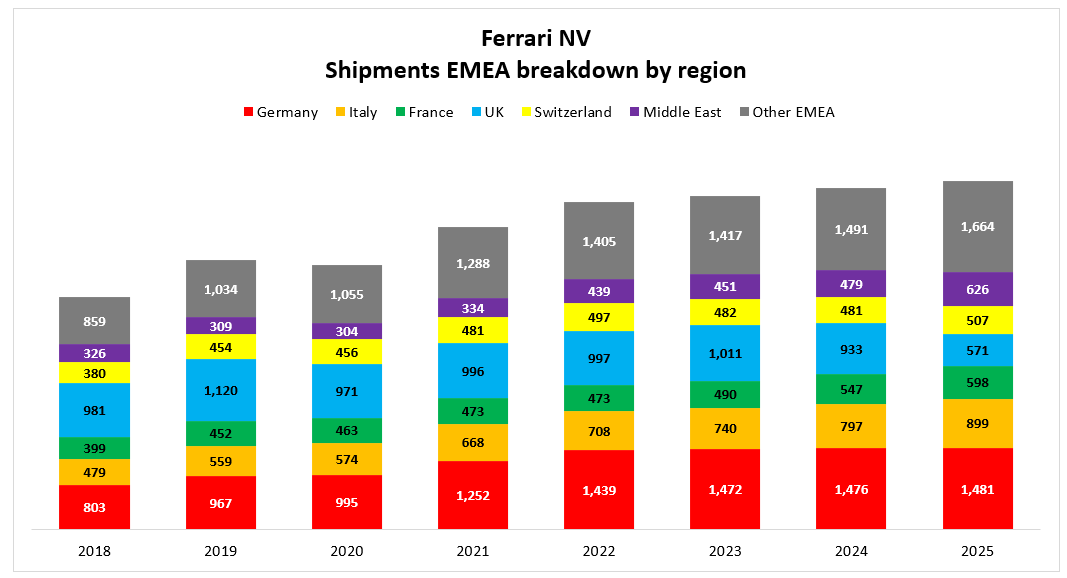

De hecho, Ferrari segmenta esta región en una variedad de países muy amplia los cuales abarcan Alemania, Italia, Francia, UK, Suiza, Oriente Medio y el resto de países de EMEA:

Alemania: Se consolida como el principal país de la región de EMEA. Ha pasado de 803 unidades en 2018 a 1,481 en 2025, un crecimiento del 84%. Alemania ha atravesado un periodo de estancamiento industrial sumados a altos costes energéticos entre 2023 y 2025 debido a motivos geopolíticos adversos y a la madurez del mercado.

Italia: El mercado local ha mostrado una progresión constantemente alcista, prácticamente duplicando sus cifras desde 2018, desde las 479 unidades venidas) hasta alcanzar las 899 en 2025 (+87%).

Middle-East: Es la región con el crecimiento más agresivo en los últimos años. Se ha convertido en el tercer mercado más grande de EMEA. Tras experimentar un crecimiento contenido en el periodo 2022-2024, en 2025 dio un salto masivo hasta las 626 unidades, un incremento del 30% anual. En esta región, el cliente promedio es relativamente más joven que en otras regiones sumado al enorme poder adquisitivo de esta región.

UK: Es el único mercado de volumen que muestra una tendencia negativa clara. En 2019 era el principal mercado con 1,120 unidades. En 2025 ha caído hasta las 571 unidades, lo que supone una reducción de casi el 50% de su volumen en 6 años. Esto se debe en parte a la estrategia de asignación de entregas de Ferrari (para proteger la exclusividad y el valor de cada Ferrari) sumado al impacto de cambios regulatorios, fiscales y macroeconómicos tras el Brexit.

Francia: El crecimiento de Francia es constante y muy saludable, pasando de 399 unidades en 2018 a 598 en 2025. Francia tiene una de las legislaciones de emisiones más estrictas de Europa. Sin embargo, En 2025, casi el 60% de los Ferraris entregados en Francia llevan son híbridos, lo que incentiva el aumento de entregas en esta región.

Suiza: Tras un periodo prácticamente plano (2021-2014), el crecimiento vuelve parcialmente en 2025 debido a una combinación de factores resultantes del cambio de ciclo V12 (Suiza es el mercado con mayor densidad de motores V12 del mundo); efecto Purosangre y éxodo de grandes fortunas a la región debido a condiciones macroeconómicas.

Americas

La región de “Americas”, la cual representa Estados Unidos, Canadá y Latam, representa uno de los mayores motores de crecimiento de Ferrari, en especial, gracias a Estados Unidos.

Esta región ha aumentado su volumen de entregas, especialmente, a partir de 2021, pasando de 2,831 unidades a 3,937 (+37%).

En esta región, el volumen de entregas se contrajo en 2025, tanto en la región general como en Estados Unidos:

Americas: 4,003 unidades en 2024 vs. 3,937 en 2025 (-1.6%).

Estados Unidos: 3,452 unidades en 2024 vs. 3,401 en 2025 (-1.5%).

El ligero descenso en 2025 responde a una variedad de razones derivadas de las condiciones macroeconómicas en Estados Unidos (aranceles), ciclo de producto finalizado de modelos muy demandados (SF90 Spider y 812 Competizione) y una madurez del mercado lógica y redistributiva.

Mainland China, Hong Kong y Taiwán: La Gestión de la Volatilidad

Es la región que muestra el comportamiento más errático.. Tras un pico en 2022, donde Ferrari vendió 1,552 unidades y China era uno de los mayores motores de crecimiento, las cifras han caído notablemente hasta las 941 unidades entregadas en 2025 (-39% de unidades entregadas desde entonces).

Este descenso responde a una decisión deliberada de Ferrari de reducir su exposición ante la incertidumbre económica en China para proteger su exclusividad y el valor de reventa de sus vehículos, evitando que el exceso de oferta dañe el mercado de segunda mano.

Rest of APAC

Esta región, que incluye mercados clave como Japón y Corea del Sur, ha mostrado un crecimiento muy saludable, pasando ~1,000 unidades en 2015 a más de 2,400 en 2025.

4. PERSONALIZATION RATE

El “personalization rate” de Ferrari es el porcentaje de ingresos adicionales que la marca genera sobre el precio base de cada coche gracias a las opciones y acabados a medida que elige el cliente.

Ferrari ofrece tres niveles que determinan cuánto sube el precio final:

Estándar: Elementos del catálogo común (colores de pinzas de freno, tipos de fibra de carbono, costuras del cuero).

Atelier: Un nivel superior donde el cliente visita sedes especiales en Maranello, Nueva York o Shanghái para elegir materiales y combinaciones exclusivas.

Tailor Made: El nivel más alto. Es un servicio personalización integral donde se crean colores únicos o se usan materiales experimentales.

Esta métrica no solo se trata de una métrica de ingresos, es el corazón de la rentabilidad actual de Ferrari. Desde 2022, el número de entregas que ha realizado Ferrari apenas ha variado. El crecimiento de estos años proviene de subidas de precio y personalizaciones.

Un Ferrari “promedio” rara vez se vende por su precio de lista. La personalización suele añadir entre un 15% y un 30% al valor del coche, pero en ediciones limitadas o programas Tailor Made, puede duplicar el precio original del vehículo.

Mientras que fabricar el coche físico tiene costes industriales altos, los márgenes en los extras de personalización son masivos. Esto permite a Ferrari ganar más dinero vendiendo menos unidades y, a la vez, aumentar la exclusividad.

Para Ferrari, esta tasa es un indicador de la lealtad y el compromiso del cliente. Un cliente que gasta 100.000€ extra en personalizar su coche es alguien que difícilmente se irá a la competencia, ya que ha invertido tiempo y creatividad en crear una pieza única.

La evolución del “personalization rate” es muy favorable, incrementándose desde alrededor del 15% en 2018 hasta el 20% actual. Este nivel se considera el óptimo para la marca y se convertirá en el estándar mínimo para Ferrari.

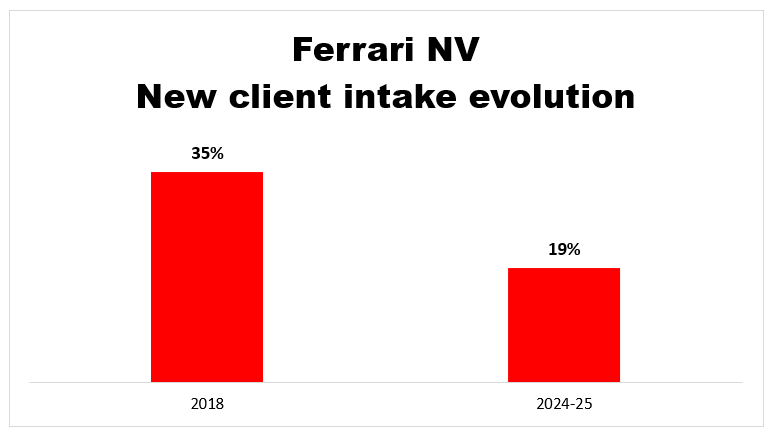

5. NEW CLIENT INTAKE:

Se trata del porcentaje de compradores que son nuevos en la marca.

Ferrari intenta mantener este porcentaje al mínimo para premiar a sus clientes más leales (los cuales se acaban convirtiendo en coleccionistas), pero lo sufientemente alto para poder renovar su base de clientes, la cual se sitúa actualmente en más de 90.000 clientes activos.

Ferrari mantiene una estrategia de exclusividad donde la gran mayoría de sus ventas se destinan a clientes existentes.

La reducción porcentual de nuevos clientes en los últimos años no indica falta de interés, sino una gestión deliberada de la lista de espera para priorizar a los coleccionistas de la marca ante una demanda que supera ampliamente la capacidad de producción.

6. CLIENT AGEING

El Client Ageing de Ferrari refleja la evolución demográfica de la edad de sus compradores. Tradicionalmente, los clientes de Ferrari eran personas de edad avanzada, pero en los últimos años la marca ha logrado una transformación drástica en su demografía.

Ferrari ha logrado reducir la edad media de sus nuevos compradores de forma sistemática a través de su estrategia de producto y posicionamiento:

En 2025, el 40% de los nuevos clientes tienen menos de 40 años.

Durante el periodo 2021 – 2024, el 30% de los nuevos clientes eran menores de 40 años. En el Capital Markets Day 2022, Ferrari informó que los nuevos clientes captados desde 2018 eran, en promedio, 8 años más jóvenes que la base de clientes anterior.

Antes de 2020, la edad media se situaba entre los 35 y 55 años, con un promedio general de 51 años. Durante este periodo, modelos como el Ferrari Roma fueron clave para atraer a un perfil de cliente más joven y urbano que buscaba un vehículo de uso diario.

La explicación de este rejuvenecimiento acelerado que se está produciendo en Ferrari lo podemos justificar debido a la introducción de híbridos como el SF90 Stradale o SUV como el Purasangre, los cuales han atraído a una generación de “nativos tecnológicos”, los cuales son jóvenes por naturaleza.

Por otro lado, Ferrari ha acelerado su transformación digital (digitalización) para mejorar la experiencia del cliente joven, quien valora la personalización y la interacción digital.

Ferrari se ha convertido en una marca de estilo de vida tecnológico, lo que ha bajado la edad media de sus clientes en 8 años desde 2018.

Actualmente, la edad media de un cliente de Ferrari se mantiene estable en torno a los 52 años. Esto es una señal de salud de marca extrema. Significa que por cada coleccionista veterano que sale del mercado, un nuevo cliente joven entra. La marca no está “envejeciendo” con su base de clientes, sino que se mantiene joven de forma perpetua.

Si observamos la parte izquierda de la curva (Gen Z y Millennials), podemos comprobar un volumen ascendente de clientes muy significativo. Los Millennials: representan actualmente una parte crítica de la base de usuarios, con un crecimiento acelerado. La Gen Z, aunque están comenzando, la curva ya muestra una presencia visible. Para Ferrari, estos son los clientes que comprarán sus coches durante los próximos 30 o 40 años.

3.6. SECTOR- TAM, SAM + COMPETIDORES

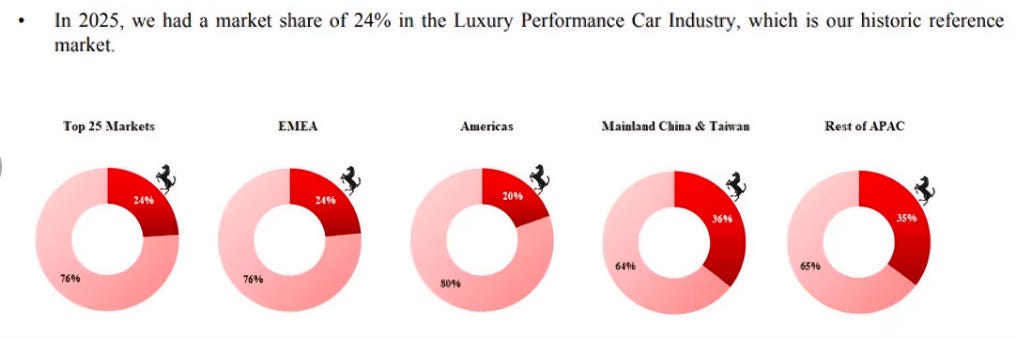

Ferrari opera en un nicho ultra-exclusivo dentro de la industria automotriz, subdividido en dos categorías clave según los propios reportes financieros de la empresa:

Luxury Performance Car Industry:

Se trata de vehículos deportivos de alto rendimiento, exclusivos, con precios que superan fácilmente los 200.000-500.000 € (y mucho más en ediciones limitadas).

Es el mercado de referencia histórico para Ferrari, donde mantiene una cuota de mercado del 15% en los 25 principales mercados.

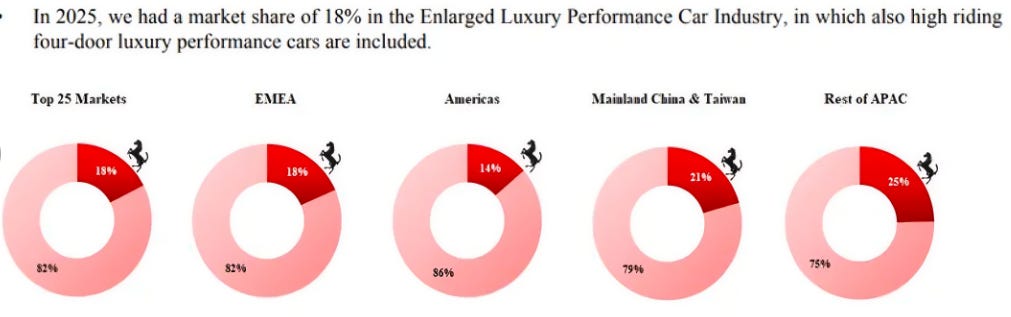

Enlarged Luxury Performance Car Industry:

Se trata de vehículos de cuatro puertas, como SUVs o crossovers de lujo, por ejemplo: el Ferrari Purosangue. En este sector extendido, su cuota es del 18%.

En ambos mercados, Ferrari se enfrenta a empresas que combinan alto rendimiento junto con un estatus de lujo extremo:

Competidores directos: Lamborghini (Urus vs. Purosangue), McLaren, Porsche, Aston Martin y Bugatti.

Competidores indirectos: Destacan empresas de nicho como Pagani, Bentley y Rolls-Royce que compiten por el mismo perfil de cliente ultra-rico (UHNW) en el segmento de cuatro puertas.

Aunque Ferrari compita con las marcas mencionadas, la realidad es que Ferrari sobrepasa con creces a estos competidores. Si bien es cierto que existen modelos de estas marcas que pueden competir de tu a tu con algún Ferrari, no existe una competición lineal.

La mayoría de estos competidores sufren una depreciación considerable en el valor de sus superdeportivos, salvo Bugatti y Pagani, que fabrican unos pocos cientos de unidades al año.

Ferrari triunfa porque combina la usabilidad de un Porsche producido a gran escala con la exclusividad extrema de un Pagani o Bugatti (aunque fabriquen unos pocos cientos de unidades en comparación con las más de 13 mil unidades que fabrica Ferrari) gracias a la red global de clientes fieles que garantizan que un Ferrari siempre tendrá un demandante.

3.7. OPORTUNIDADES DE MERCADO

1. Ferrari Eléctrico:

El lanzamiento del primer modelo totalmente eléctrico, el Ferrari Luce, está previsto para finales de 2025 y las entregas comenzarán en 2026.

Sin duda, se trata de la mayor oportunidad para Ferrari y, a la vez, su mayor riesgo si no ejecutan correctamente. Ferrari puede desbloquear una gama de producto que hasta ahora nunca había ofrecido. La empresa está siendo muy cautelosa con la ejecución y lanzamiento de este primer modelo.

Ferrari debe demostrar que la emoción de conducción de un vehículo de combustión se puede trasladar a un Ferrari eléctrico.

La oportunidad de mercado es gigante, hasta el punto de que Ferrari puede direccionar estos modelos hacía clientes más jóvenes y hacía mercados que hasta ahora se han visto mermados, como es el caso de China.

Existe un segmento creciente de compradores jóvenes con un patrimonio neto muy elevado (UHNWI) que demandan lujo sostenible. El Ferrari eléctrico les permite poseer esta sostenibilidad a la vez que un símbolo de estatus sin el estigma ambiental de la combustión.

A diferencia de Occidente, el cliente asiático es notablemente más joven y experto en tecnología, lo que lo convierte en el adoptante ideal para el próximo Ferrari eléctrico.

Por otro lado, existe una oportunidad en demostrar que un eléctrico puede ofrecer la misma conexión emocional que un motor puro de comustión. Ferrari no busca competir en volumen, sino en ser el referente de prestaciones extremas en el segmento eléctrico-tecnológico de ultra-lujo.

2. Expansión Geográfica:

Más allá de Europa (EMEA), Ferrari identifica el sudeste asiático y al americano como sus principales motores de crecimiento futuro.

Rest of APAC

Países como Vietnam, Indonesia y Tailandia representan la mayor oportunidad de captación de nuevos clientes.

Son las regiones con el mayor crecimiento de millonarios jóvenes vinculados a la tecnología. Ferrari está abriendo nuevos centros Atelier integrados para que este cliente, que busca estatus inmediato, configure coches con un altísimo nivel de opciones (aumentando el precio final un 20-30%).

El caso de China:

Tras años ser un motor de crecimiento en volumen, China ha caído menos de un 10% en entregas en 2025. La oportunidad no es crecer, sino “limpiar”: Ferrari está aprovechando para reducir las unidades enviadas a China y transformarlo en un mercado de modelos Especiales así como modelos híbridos Range y un posible impacto del Ferrari Eléctrico. El objetivo es que China compre menos Ferraris, pero que cada uno sea un modelo de colección especial, lo que blinda el valor de reventa y la imagen de marca.

China ha pasado de ser el “gran motor de crecimiento” a una región que requiere una gestión de cautela y exclusividad. El mercado chino ha evolucionado de una orientación puramente de marca a una de valor y tecnología. Además, las campañas de austeridad locales han hecho que el “lujo ostentoso” sea menos favorecido.

Ferrari ya no busca crecimientos explosivos en esta región, sino estabilidad a largo plazo. Prefieren reducir el volumen asignado a esta región para proteger el valor de la marca.

Ferrari está en una posición envidiable y tremendamente lucrativa:

Líder indiscutible en el nicho más exclusivo y rentable del sector.

Cartera de pedidos llena hasta más allá de 2027.

Márgenes de empresa de lujo-extremo .

La mayor oportunidad de Ferrari está en ampliar el mercado con la hibridación + electrificación sin diluir la marca, y seguir creciendo en sus principales mercados manteniendo la escasez controlada.

Mientras que se ejecute correctamente la transición hacía la electrificación, Ferrari tiene viento a favor sin precedentes para seguir superando a sus competidores en rentabilidad y prestigio.

3.8. VENTAJAS COMPETITVAS (MOATS)

Ferrari posee algunas de las ventajas competitivas más destacadas del mercado de consumo de lujo mundial. Su ventaja competitiva no es únicamente tecnológica, sino emocional. En este punto, hay que añadir la escasez artificial perfectamente gestionada por la marca, al más puro estilo Rolex.

PODER DE MARCA

La marca Ferrari es uno de los activos intangibles más fuertes del mundo. Sus pilares se basan en la exclusividad, rendimiento extremo gracias a sus motores y presencia en la Formula 1 y una herencia cultural que ningún competidor puede replicar.

Gracias a este enorme poder de marca, Ferrari puede aplicar a su antojo su estrategia estrella, la escasez deliberada: producir un Ferrari menos de lo que el mercado demanda.

Ferrari limita la producción de forma intencional, creando listas de espera de varios años. Esto genera un circulo virtuoso sin precedentes:

Cartera de Pedidos llena: Ferrari tiene vendida toda su producción con hasta 2 años de antelación, lo que le proporciona una enorme seguridad financiera y visibilidad de los ingresos incluso en los ciclos económicos negativos debido a que estos clientes mantienen sus compras intactas

Pricing Power brutal debido a que Ferrari puede subir precios sin perder demanda, produciendose el famoso “efecto Veblen”.

Valor residual altísimo ya que cada Ferrari funciona como una pieza de inversión debido a que la mayoría de los modelos se revalorizan.

Márgenes excepcionales, con márgenes operativos muy superiores al resto del sector y competidores más directos.

Esta ventaja estructural distorsiona la realidad del sector: mientras que los competidores rivalizan por volumen, Ferrari gana más vendiendo menos. Es un círculo virtuoso imposible de replicar.

LEALTAD DE CLIENTE Y EFECTO COMUNIDAD (SWITCHING COSTS EMOCIONALES ALTÍSIMOS)

Esta es, probablemente, la ventaja competitiva más poderosa y subestimada de Ferrari. Ser un cliente de Ferrari significa pertenecer a un club social y tribal basado en experiencias que convierte a cada cliente en un “Ferrarista” de por vida. El coste de cambiar de marca no es económico… es emocional, identitario y social. Para el amante de Ferrari, perder el estatus dentro de la comunidad Ferrari no es negociable. Este coste emocional es muchísimo más alto que cualquier valor adicional que pueda ofrecer otro fabricante.

Un “Ferrarista” (en plural “Ferraristi”) es una persona que siente una gran pasión, lealtad y devoción por la marca Ferrari, tanto por su equipo de carreras (Scuderia Ferrari) como por sus coches de calle.

Los Ferraristi no compiten entre sí; se apoyan. En los eventos se intercambian piezas, se recomiendan mecánicos, se cuentan historias. Básicamente, es una red global de ultra-ricos que comparten la misma pasión irracional por la marca.

Esto genera efecto red irreplicable: cuanto más grande y activa es la comunidad, más valioso es pertenecer a ella. Y Ferrari la controla a su antojo. Por ejemplo, no permite cualquier evento no oficial que diluya la exclusividad.

Este sentimiento produce que más del 80% de los superdeportivos nuevos se venden a clientes existentes. Ferrari tiene una base activa de ~90.000 clientes, un 20 % más que en 2022. En este periodo Ferrari ha sumado más de 32.000 clientes nuevos a la marca, pero la inmensa mayoría de las entregas siguen siendo a los clientes de siempre.

El coleccionista medio ha aumentado un 20% el número de Ferraris en su colección desde 2022. La mayoría de estos clientes compran 5 o más Ferraris a lo largo de su vida.

La edad media de los clientes es de 52 años y se mantiene estable, aunque los nuevos compradores (millennials y Gen Z) ya representan el 40 % de los clientes nuevos. La lealtad y emoción traspasa generaciones.

4. VALORACIÓN Y ESTIMACIONES

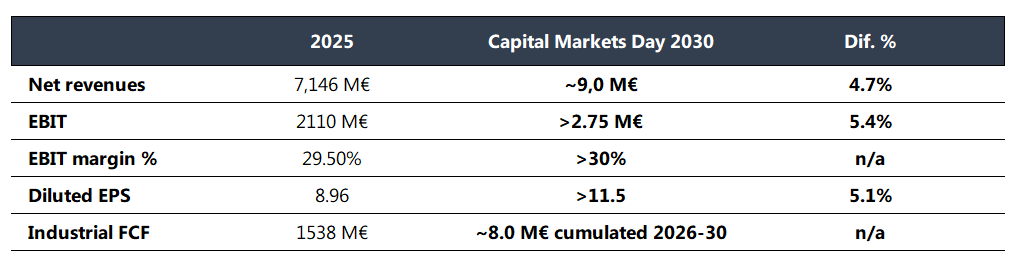

4.1. GUIDANCE 2030

El Guidance anunciado hasta 2030, el cual incluye el plan estratégico de crecimiento de la empresa, no ha gustado nada al mercado.

Desde 2018, los ingresos de Ferrari han crecido a tasas del 11% CAGR. Desde 2021, los ingresos han crecido a tasas del 13.7% CAGR.

Sin embargo, Ferrari ha proyectado unos ingresos de ~9 mil millones de euros, lo que supone “tan solo” un crecimiento del 4.7% CAGR desde 2025.

Lo mismo ocurre con el EBIT: Desde 2018, el EBIT ha crecido a tasas del 14.3% CAGR. Desde 2021, el EBIT ha crecido a tasas del 18.3% CAGR.

Sin embargo, Ferrari ha proyectado un EBIT superior a 2.75 mil millones de euros, lo que supone “tan solo” un crecimiento del 5.4% CAGR desde 2025 si nos ceñimos a esa cifra.

Sin embargo, en mi opinión, esto no es un problema estructural.

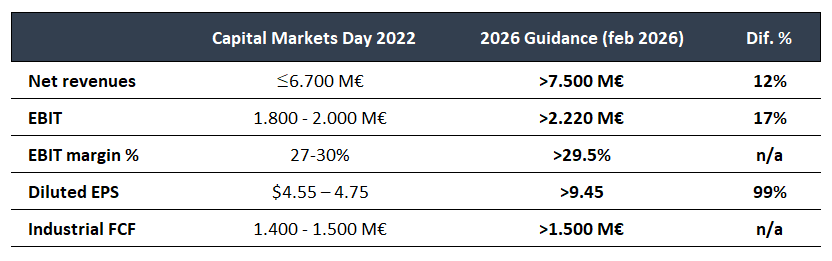

La trayectoria de Ferrari desde su salida a bolsa en 2015 ha quedado marcada bajo una recurrencia de cumplimiento anticipado de sus objetivos financieros a largo plazo. Esta tendencia quedó patente tras el Capital Markets Day de 2018, donde la compañía logró alcanzar sus metas para 2022 a pesar de las complicaciones globales de la pandemia. Sin embargo, el cumplimiento del Guidance de 2026 anunciado en el Capital Markets Day de 2022 no tenía precedentes. Ferrari ha logrado superar sus objetivos financieros en 2025, adelantándose un año a sus propios objetivos y obligando a la empresa a revisar al alza sus objetivos financieros para 2026.

Esta es la razón por la que no nos debemos alarmar con el Guidance que ha ofrecido Ferrari hasta 2030. De hecho, si nos fijamos en los objetivos marcados en los Capital Markets Day de 2018 y 2022, en ambos Guidance estas previsiones de crecimiento eran muy conservadoras.

Ferrari acostumbra a proyectar estimaciones muy conservadoras debido a su estrategia interna de protección de marca y gestión de expectativas. Tras el Capital Markets Day de 2025, el mercado reaccionó con caídas bursátiles precisamente porque los objetivos para 2030 se consideraron poco ambiciosos comparados con el crecimiento previo.

Sin embargo, esto no es nada nuevo. Ferrari aplica el principio innegociable de Enzo Ferrari de “producir siempre un coche menos de lo que demanda el mercado”. Al no perseguir un crecimiento masivo en unidades vendidas, sus ingresos crecen principalmente por el aumento de precio y personalizaciones, no por volumen de unidades vendidas. Por otro lado, un crecimiento constante de ingresos de doble dígito obligaría a inundar el mercado o asfixiarlo tras sucesivas subidas de precio.

4.2. RECIENTES CAÍDAS EN BOLSA

Durante los últimos meses, la valoración de Ferrari se ha comprimido notablemente. Esto ha afectado al precio de las acciones, las cuales han sufrido la mayor caída bursátil desde que Ferrari salió a bolsa en 2016, acumulando una caída del ~40% desde sus máximos históricos.

La comprensión de estos múltiplos no se ha producido por un incremento sustancial de los beneficios, lo que impacta directamente en la disminución del múltiplo.

Esta comprensión se ha producido por una serie de factores que han incrementado la incertidumbre en la empresa a largo plazo.

Estos factores fueron anunciados a la vez en el Capital Markets Day 2025:

Revisión a la baja de objetivos eléctricos:

Ferrari ha reducido sus ambiciones de ventas de vehículos eléctricos para 2030, pasando de un 40% proyectado en 2022 a tan solo wl 20%. El mercado ha penalizado este giro hacia modelos de combustión e híbridos motivado por un miedo generado en esta estrategia, la cual podría traducirse en una faltad e interés general del mercado hacía este tipo de modelos.

Guidance de crecimiento muy conservador:

La actualización estratégica para 2026-2030 proyecta un crecimiento de ingresos y beneficios de un solo dígito medio, cifra que quedó por debajo de las expectativas de los inversores que esperaban un crecimiento más agresivo motivado por los crecimientos de los últimos años.

4.3. SUPUESTOS Y ESTIMACIONES

Mi Tesis de inversión a largo plazo para Ferrari se basa en lo que ha ocurrido siempre con los Guidance de la compañía: se superarán antes de tiempo.

Me baso en los siguientes supuestos:

Mayor volumen de series especiales y modelos Icona/Supercar