NIKE, Inc

¿Es Nike una oportunidad de inversión?

NIKE, Inc es una empresa estadounidense que se dedica al diseño, desarrollo, fabricación y comercialización mundial de calzado, indumentaria, equipamiento y accesorios deportivos.

Es el mayor proveedor mundial de calzado y ropa deportiva y uno de los mayores fabricantes de equipamiento deportivo en el mundo.

La mayoría de los ingresos de NIKE provienen del segmento “Footwear”, el cual representó el 65% de los ingresos de la marca en 2024. Durante los últimos años, este segmento ha ido ganando cuota de ingresos y se ha posicionado como la principal estrategia de la marca.

Cómo la mayoría debería de saber, la marca JORDAN es forma parte de NIKE y es una parte inmutable de la increíble historia de la compañía, siendo de manera independiente a NIKE una de las mayores marcas deportivas del mundo.

Lo que quizás muchos no conozcan es que CONVERSE también forma parte de NIKE desde 2003, tras ser adquirida por $315 millones cuando la marca facturaba poco más de $200 millones.

Por lo tanto, NIKE posee de manera directa 3 de las 10 mayores empresas deportivas del mundo, obteniendo una cuota de mercado superior al 30%, es decir, más que triplicando a su competidor más cercano que es Adidas.

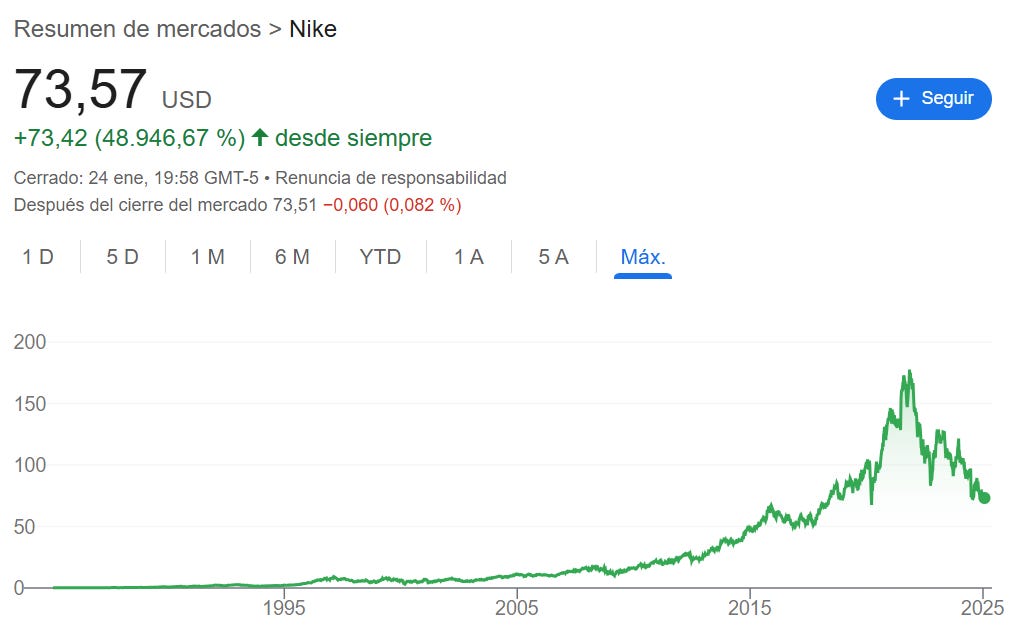

Sin embargo, durante los últimos años, NIKE está sufriendo la mayor caída bursátil de su historia (-70%) a la vez que los ingresos, beneficios y percepción de sus marcas se contrae.

¿Qué está ocurriendo con NIKE?

Este es el tema que trataremos en profundidad en este artículo y, además, plasmaremos algunas soluciones que ya se están realizando y otras que podrían suceder...

1. NIKE DIRECT Y JOHN DANAHOE

Para poner en contexto, NIKE vende sus productos a través de dos canales: su canal de venta directa al consumidor o Direct-to-Consumer (NIKE Direct) y el canal mayorista (Wholesale). Durante los últimos años, se ha estado produciendo una transición desde el canal Wholesale al canal NIKE Direct, el cual se aceleró desde 2020 favorecido por las nuevas tendencias digitales de consumo y por la pandemia del COVID-19. Todo iba viento en popa, sin embargo, las malas decisiones comenzaron a llegar.

John Danahoe era nombrado CEO en octubre de 2020. Su misión fue liderar a Nike a navegar el cisne negro de la pandemia de COVID-19, el crecimiento del comercio electrónico y los problemas de la cadena de suministro. Sin embargo, John no era visto como innovador, cualidad clave en una empresa como NIKE.

Antes de la llegada de John Danahoe, NIKE categorizaba sus ingresos en función de la rama deportiva:

Tras el nombramiento de John Danahoe, los ingresos comenzaron a categorizarse en función del género para lograr una mejor segmentación y experiencia de compra del cliente:

La categorización centrada en el deporte fue más que una herramienta organizativa. Siempre ha sido una parte integral de la identidad de la marca, reflejando su compromiso con el rendimiento deportivo y la innovación. El cambio organizacional, aunque tuviera motivos comerciales, diluyó esta identidad, haciendo más difícil para los consumidores identificarse con el espíritu central de la marca en un mercado o mercados muy competitivos y poco diferenciados.

John Danahoe lo apostó todo a NIKE Direct. Asumió un escenario (erróneo) durante la pandemia y los meses posteriores a esta. Este escenario favorecía enormemente a este canal dadas las condiciones que impuso la pandemia del COVID-19. Sin embargo, la pandemia terminó y las tendencias de consumo cambiaron a media que se volvía a la normalidad.

El modelo mayorista, que comprendía asociaciones con numerosos minoristas de todo el mundo, ofrecía un amplio alcance de mercado y absorbía el riesgo de inventario. Al reducir su dependencia de estos socios, Nike alteró la eficiencia de su cadena de suministro y su penetración en el mercado.

Durante la era de John Danahoe, NIKE se centró más en crear canales de venta directa que en desarrollar nuevos producto, es decir, se estableció una estrategia basada más en el desarrollo empresarial que en el ámbito de marca, el principal pilar que ha llevado a la marca a la cima.

ELLIOT HILL: Una nueva esperanza

Pese a la pésima gestión de John Danahoe, esto ya es historia. Danahoe fue destituido a finales de 2024 y su reemplazo fue Elliot Hill, un veterano retirado de la compañía.

Elliot Hill pasó más de 32 años en la marca de calzado tras empezar como pasante en 1988. Durante su gestión trabajó en varios departamentos tanto en Norteamérica como en Europa. Antes de jubilarse, supervisó las operaciones comerciales y de mercadeo de Nike y de la marca Jordan.

“Tengo un amor irracional por esta compañía y conozco Nike por dentro y por fuera”

Elliot Hill

¿Qué ha hecho Elliot Hill en sus primeras semanas como CEO?

Aunque conozca la compañía de arriba a abajo, Elliot HIll considera que es de vital importancia reconectar con los empleados, minoristas, consumidores y con los stakeholders más relevantes.

“Hemos pasado las últimas semanas en la carretera para reunirnos con nuestros compañeros de equipos, nuestros socios y consumidores para ver de primera mano cómo está la marca. Hemos ido a Los Ángeles, Nueva York, Ámsterdam, Londres, París, Shanghái, Pekín… me he reunido con los socios minoristas clave en cada geografía, a los que conozco y con los que he tejido relaciones de años”.

“Me he reunido con los comisionados de la NFL, NBA y Wnba, de la MLB y de la Nwsl, con los nuevos líderes de Ncaa y con equipos como el PSG, y con atletas como Michael Jordan o Ronaldo”

Elliot Hill

Sin hacer referencia en ningún momento a su antecesor, Elliot Hill ha explicado que está dando la vuelta a todo aquello en lo que Donahoe falló: desde perder a atletas destacados, a dejar de invertir en márketing para crear ilusión, a dejar de innovar o romper con los socios minoristas, que todavía son clave en la distribución de equipamiento deportivo. Y, sobre todo, reconectar con los equipos, especialmente los locales, menguados tras una etapa de recortes y centralización.

Elliot Hill resumió la problemática de NIKE en tres puntos:

1. Perdida del enfoque:

“Hemos perdido nuestra obsesión con el deporte. Volveremos a poner al atleta en el centro de cada decisión; la nitidez en cada deporte es lo que diferencia nuestra marca y nuestro negocio e impulsa nuestra cultura”

2. Perdida de la innovación:

“Confiar en un puñado de siluetas deportiva no es lo que somos”.

“Volveremos a aprovechar la información que nos dan los atletas para acelerar la innovación, el diseño, la creación de producto y el storytelling.

El deporte es lo que autenticidad a nuestra marca”

3. Perdida de la esencia:

“Volveremos a reinvertir en nuestras marcas para crear historias que inspiren y que conecten emocionalmente con nuestros consumidores en momentos deportivos importantes y lanzamientos críticos de producto”

2. PÉSIMA GESTIÓN DE SUS MODELOS ICÓNICOS

Una de las peores decisiones que ha tomado NIKE durante los últimos años es “quemar comercialmente” algunos de sus modelos más icónicos. Modelos tan memorables como las “Jordan 1”, entre otros, han inundado el mercado, pasando de ser una enorme tendencia de culto a pasar de moda y sufrir grandes descuentos porque ya no tienen demanda debido al exceso de oferta.

NIKE ha sacrificado percepción de marca a cambio de ingresos temporales y ahora está perdiendo percepción de marca e ingresos.

No hace mucho tiempo, existía un gran mercado secundario donde se comerciaban numerosos modelos de Nike y Jordan. En su lucha por combatir estos mercados, NIKE comenzó a inundar el mercado con grandes volúmenes de modelos en numerosos colores, lo que conllevó a la reducción de la demanda con el tiempo.

3. COMPETENCIA

Adidas, el competidor directo de Nike, ha experimentado un gran crecimiento gracias al gran éxito de algunas de sus siluetas más icónicas y colaboraciones exitosas, como la de Bad Bunny (muy similar al caso de Travis Scott con Nike y Jordan), noticia muy positiva para la compañía tras el desastre perpetrado con Kanye West con su línea YEEZY. Este reciente éxito es el resultado de haberse sabido posicionar en las nuevas tendencias de calzados (e incluso haber creado nuevas tendencias de mercado)

Y no hablamos solo de Adidas. En el jardín de NIKE han crecido numerosos enanos. Una oleada de numerosas marcas de nicho se han consolidado y han visto crecer su presencia enormemente tras la rotura de relaciones de NIKE con algunos de sus socios mayoristas: On Running y Hoka en el calzado de running y Lululemon en la vestimenta deportiva, entre otros.

Desde que NIKE comenzó a cortar relaciones con sus socios mayoristas, competidores como Adidas comenzaron a construir alianzas comerciales con estos mismos socios, como el caso de Foot Locker. Y todo esto mientras Adidas sigue aumentando la presencia de su canal DTC (prevén que alcance el 50% de los ingresos en 2025).

Es muy llamativo que, desde que NIKE lo apostó todo a partir de 2021 al canal directo y comenzó a desechar el canal Wholesale, otros competidores comenzaron a beneficiarse del canal Wholesale que NIKE dejó vacante y aumentaron enormemente su exposición.

El pensamiento de NIKE era el siguiente:

“Si nuestros productos dejan de estar en las tiendas mayoristas, los consumidores irán a nuestras propias tiendas y a nuestra pagina web a comprar nuestros productos en lugar de comprar otras marcas”.

Sin embargo, en la práctica esto no ocurrió, todo lo contrario. Desde mi punto de vista, NIKE partió desde un punto erróneo. En mi opinión, si alguien quiere un producto específico de NIKE (o no tan específico), va directamente a la página web a buscarlo. En cambio, cuando los consumidores entran a tiendas mayoristas, realmente no saben lo que están buscando con exactitud ya que estás tiendas son multimarca y hay una amplia variedad de productos.

Cuando NIKE deja de posicionarse en estas tiendas mayoristas, literalmente está dejando su sitio a otra marca para posicionarse. Y esto ha ocurrido.

POSIBLES SOLUCIONES

NIKE Direct

Desde mi punto de vista, los esfuerzos de NIKE deberían de centrarse en revitalizar sus marcas. Cómo hemos mencionado durante la publicación, NIKE ha quemado comercialmente sus modelos más icónicos de zapatillas. Por lo tanto, NIKE debería de reducir considerablemente la producción en masa todos estos modelos o directamente dejar de producirlos por un tiempo prolongado de años. Esto generará una escasez generada por la propia NIKE y, en el futuro, podrá volver a generarse un deseo en el mercado por estas siluetas. Si algo es evidente en el mundo de la moda es que todo vuelve, por lo tanto, NIKE podrá posicionarse de nuevo pero con la lección aprendida.

Por otro lado, más allá de reavivar las relaciones con los socios mayoristas para volver en revitalizar y equilibrar el canal Wholesale, desde mi punto de vista, NIKE debería de fortalecer el directo Nike Direct. Pero deberían de hacerlo de manera selectiva, es decir, con siluetas de zapatillas y ropa cuidadosamente seleccionadas para este canal.

Por ejemplo, la mayoría de modelos de Nike y Jordan de mayor fama y prestigio, deberían de venderse en su gran mayoría a través de este canal.

Por otro lado, intentaría desarrollar un nuevo concepto de tienda con este concepto que os acabo de explicar: una tienda de Nike donde única y exclusivamente se vendan sus mayores flagships tanto en calzado como en ropa. Las tiendas que Nike opera en la actualidad se denominan Nike Factories, o comúnmente conocidos como Nike Outlets, es decir, productos con grandes descuentos.

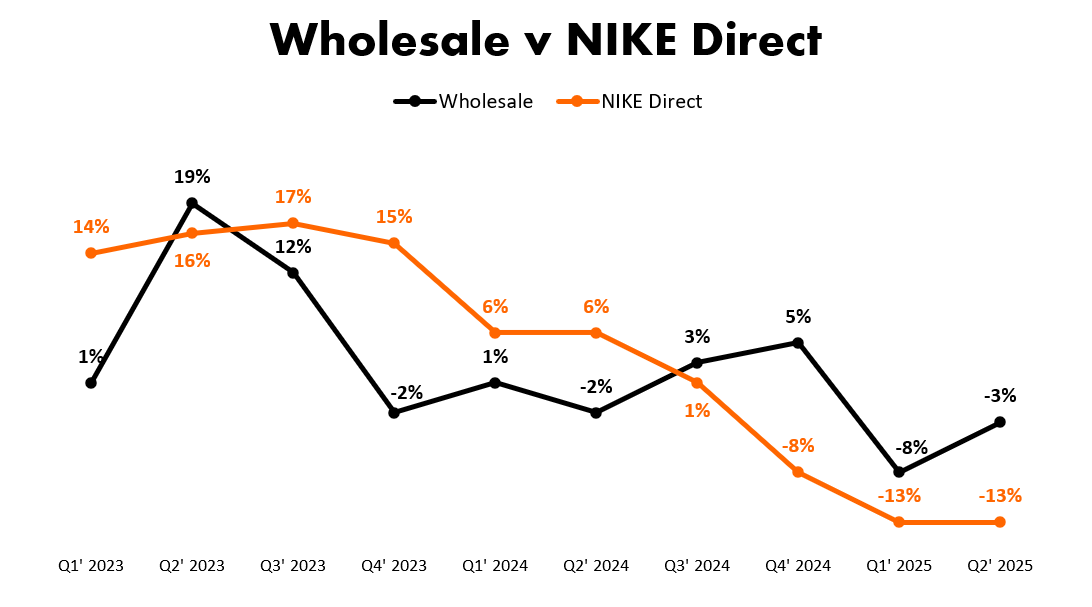

Aunque la estrategia con el canal NIKE Direct haya sufrido un gran varapalo, no podemos decir que este canal haya sido un fracaso en lo absoluto. Cómo podemos comprobar durante los últimos años, NIKE Direct ha alcanzado el 44% de las ventas totales de NIKE. Y todo esto mientras que el canal Wholesale también crecía, pero a tasas de crecimiento más reducidas.

El canal online es uno de los principales activos de Nike debido a su gran posicionamiento para aprovechar las tendencias de consumo en el futuro. NIKE ha desarrollado aplicaciones móviles donde cuenta en total con más de 500 millones de usuarios activos en todo el mundo, lo que convierte al ecosistema digital de NIKE en una de las mayores plataformas digitales del mundo,

El canal digital (NIKE Digital), que incluye las ventas globales a través del sitio web y las aplicación móviles, ha estado sufriendo durante los últimos trimestres como consecuencia de la escasa innovación en términos de lanzamientos de producto.

Las plataformas digitales de Nike han impulsado un enorme crecimiento financiero y han ampliado su alcance. Después de aprovechar con éxito la ola del auge tecnológico (principalmente el comercio electrónico y las redes sociales), Nike comenzó a ver su futuro como una empresa híbrida de deportes y tecnología con plataformas de DTC y participación digitales como NRC, NTC y .SWOOSH, plataformas concebidas como una forma de recopilar y poseer datos, canalizando a los consumidores hacia una base de datos interactiva dirigida por “miembros”.

Por ello, Nike predijo que un cambio hacia una estrategia DTC total fomentaría una relación más directa con sus clientes, aumentaría los márgenes y reduciría la dependencia de minoristas externos.

Por otro lado, la red de tiendas propias de NIKE se ido ampliando durante los últimos años, aunque durante 2025 se espera que este número se reduzca como resultado de la optimización del canal.

NIKE PREMIUM

El poder de marca de NIKE es innegable. Pocas marcas tienen un reconocimiento y fidelidad tan grande como el que posee Nike y Jordan. Pero, el poder de marca tiene diferentes grados y los productos de NIKE no tienen el mismo grado de poder de marca.

¿A qué me refiero?

Te explico. Las siluetas más icónicas de NIKE son las que tienen un gran poder y reconocimiento de marca. Sin embargo, existen una infinidad de modelos de NIKE que carecen de este poder de marca:

Por ejemplo, siluetas como las Air Force, Air Jordan o Air Max son zapatillas icónicas y de mucho culto para los fanáticos:

Por otro lado, existen siluetas sin apenas reconocimiento más allá de ser Nike, es decir, son siluetas que no poseen una ventaja de compra frente a otras marcas.

NIKE debería de empezar a gestionar sus modelos premium de manera independiente. Cómo ya he mencionado, estos modelos deberían ser los que NIKE debería de centrarse en definir en NIKE Direct y en crear tiendas con una gran experiencia enfocada en el cliente y totalmente alejado del concepto de NIKE Factories tradicionales.

La mayoría de modelos NIKE AIR y Jordan clásicos son los que, en mi humilde opinión, considero Premium.

¿Por qué?

Normalmente son zapatillas que de media cuestan unos $150-$200 y que, normalmente, no suelen tener descuentos. NIKE debería de centrarse en limitar este tipo de modelos para crear la escasez de la que hemos hablado anteriormente y así poder hacer aumentar la oferta y el poder de fijación de precios en sus mejores modelos.

Venta de Converse

Otro movimiento que debería de realizar NIKE, en mi opinión, es plantearse seriamente la venta de la marca Converse. Básicamente, Converse no tiene nada que ver con NIKE ni con Jordan, no forma parte de la historia de estas marcas ni tampoco es un gran catalizador de ingresos, ya que suponen apenas el 5% de los ingresos totales. Además es una marca mucho más sensible a los ciclos económicos que Nike y Jordan.

NIKE compró Converse en 2004 por $315M, pagando apenas 1.5x P/S, por lo tanto, el negocio ya está hecho. Converse facturó ~$2bn en 2024, aunque el crecimiento está decreciendo.

Suponiendo que NIKE vende la marca Converse en la parte alta del ciclo económico, cuando la marca vuelva a mostrar signos de crecimiento, al mismo múltiplo que la compró en 2004, NIKE podría obtener fácilmente ~$5bn que podrían usarse para fines más estratégicos.

Elliot Hill

El nuevo CEO de NIKE es la principal baza para el enorme cambio que necesita la empresa para volver a ser lo que era. Como hemos mencionado, Hill conoce la marca y sus valores a la perfección.

En los pocos meses que lleva en el cargo, ha demostrado tener las cosas muy claras desde el principio en su visión para llevar la operativa del negocio. Si algo ha demostrado Elliot Hill, más allá de su enorme pasión por Nike, es mostrar un pensamiento de largo plazo. Las acciones que se están tomando probablemente afecten negativamente en el corto plazo pero sembrarán un gran valor en el largo plazo.

¿Es NIKE una oportunidad de inversión?

La situación actual de NIKE no es nada buena. 2025 será un año pésimo para la compañía y eso la deja cotizando a valoraciones muy altas sabiendo que durante 2025 la compañía decrecerá en ingresos por primera en más de una década (exceptuando el COVID-19).

Sin embargo, no esta todo perdido ni mucho menos.

El nombramiento de Elliot Hill como nuevo CEO da mucha de luz y visibilidad al mal desempeño tanto económico como corporativo que está atravesando la empresa. NIKE volverá a reestructurarse y a volver a sentar las bases que la catapultaron al éxito con una estrategia muy clara de crecimiento y reposicionamiento en el mercado.

Elliot Hill podría ser uno de los integrantes de NIKE que mejor conozcan la empresa desde dentro, alineándose con sus valores a la perfección y queriendo por amor incondional a la marca que NIKE vuelva a lo que era.

Por otro lado, existe otro catalizador que, de resultar exitosa la estrategia de Elliot Hill, podría catapultar los ingresos de NIKE considerablemente. La situación macroeconómica en que está afectando al consumo mundial. Aunque geografías como Europa y EE.UU ya están mostrando signos de recuperación, otras geografías clave como China aún están muy afectadas y siguen mostrando crecimientos negativos de doble digito. China es uno de los principales mercados de NIKE (junto con otros mercados asiáticos), los cuales representaban aproximadamente el 40% de los ingresos en su conjunto antes de la crisis en China.

Por lo tanto, si NIKE vuelve a encontrar sus valores de marca y a equilibrar los canales de venta NIKE Direct y Wholesale, junto con la recuperación del mercado asiático y la recuperación total de Europa y EE.UU, podría resultar caldo de cultivo perfecto para la explosión del valor de la compañía.

De lo contrario, a NIKE le esperaría aún mucho camino a la baja tanto en financieramente como bursátilmente y se confirmaría la caída de una de las mayores marcas de la historia.

muy buen analisis

Buenísimo