Investor Day 2024 - ASML Holding NV

Resumen del Investor Day

El Investor Day es una oportunidad para que los accionistas, analistas y otras partes interesadas escuchen al equipo directivo actualizar la estrategia empresarial a largo plazo, así como las tendencias tecnológicas y del mercado global durante los próximos años.

En el caso de ASML es de vital importancia, sobre todo, a corto-medio plazo.

En la presentación de resultados del Q3’ 2024, ASML dio a conocer que la recuperación del sector y la enorme inversión que se esperaba de sus clientes en 2025 no iba a ser tan explosiva como se anticipaba.

Recordemos que, en el último Investor Day llevado a cabo en 2022, ASML anticipaba en 2025 un rango de ingresos entre 30-40€bn junto con un margen bruto en el rango del 54%-56%.

Tras el Q3’ 2024, ASML asumió que sus ingresos en 2025 estarían en el rango inferior del Guidance proporcionado, es decir, entre los 30-35€bn junto con un margen bruto también inferior, entre el 51%-53%.

La situación se agrava teniendo en cuenta que hasta el Q2’ 2024, ASML reafirmaba su Guidance proporcionado en 2022. Tres meses más tarde, la propia AMSL reconocía su error al haber sobrevalorado la recuperación del sector y la fuerte inversión de sus clientes.

Estas declaraciones, junto con una débil cartera de pedidos, propiciaron que las acciones de ASML cayeran más del -15% en un día, su mayor caída bursátil dese 1998, y más del -20% hasta el día de hoy. Esto deja a las acciones de ASML cotizando planas en 2024, es decir, sin crecimiento.

Aunque, cabe matizar un punto muy importante:

“Los pedidos no se están cancelando, simplemente se están aplazando debido al exceso de capacidad y prestaciones de los clientes”

Recordemos que 2 de los 3 clientes más importantes, TSMC y Samsung, están experimentando un exceso de su capacidad de producción. La carga de las fabricas esta en torno al 81% de su capacidad total y los fabricantes tienden a comprar nuevos equipos cuando esta capacidad se acerca al 90%, es decir, cuando hay riesgo de no dar abasto.

Por otro lado, los propios clientes se vuelven más eficientes con los equipos de AMSL. Los procesos en los que se utiliza EUV, la tecnología más avanzada y rentable de ASML, están viendo reducidos el numero de pasos en los que interviene dicha tecnología únicamente a las capas y procesos más críticos, lo que significa que se puede producir más chips sin necesidad de tener que pedir más equipos.

Sin embargo, horas antes de que comenzase el Investor Day 2024, un comunicado de prensa reafirmaba el Guidance en 2030, el cual se sitúa en un rango de ingresos entre 44-60€bn con un margen bruto entre el 56-60%.

“Basándonos en nuestra evaluación de diferentes escenarios de mercado y tecnología, esperamos unos ingresos anuales de entre 44-60€bn aproximadamente, con un margen bruto de entre el 56- 60% aproximadamente para 2030. Confirmamos nuestra estrategia de asignación de capital y esperamos seguir devolviendo importantes cantidades de efectivo a nuestros accionistas mediante una combinación de dividendos crecientes y recompras de acciones”

“El crecimiento previsto en los mercados finales de semiconductores y el aumento del gasto en litografía en futuros nodos nos dan confianza en una fuerte demanda de nuestros productos y servicios”

Roger Dassen, CFO

INVESTOR DAY 2024 en profundidad

LA IA SERÁ CLAVE

La directiva de ASML destaca que la IA tiene un enorme potencial para impulsar todo el mercado de semiconductores.

Se espera que la demanda de Data Centers e IA impulse el crecimiento del mercado de manera significativa, representando >40% de la demanda de semiconductores en 2030.

La IA impulsará un aumento en las ventas de semiconductores como porcentaje del PIB global en los próximos años y tendrá un impacto global presente y futuro tan notable como los ordenadores (80’), Internet (00’) y los smartphones (2010).

El segmento de “Servers, DataCenters & Storage” será el principal beneficiado por el auge de la IA gracias a la “AI Inference” y “AI Training”:

Los AI Servers representarán una pequeña porción de las unidades totales.

Los AI Servers impulsarán la mayor parte del crecimiento y representará una participación cada vez mayor de las ventas de semiconductores.

INCREMENTO DEL GASTO EN CAPITAL

Durante la ultima década, las empresas que conforman el ecosistema de la industria de los semiconductores han visto crecer sus gastos en R&D a mayores ritmos que su EBIT, lo que sugiere que esto seguirá ocurriendo si quieren seguir a la vanguardia en la nueva ola de crecimiento tecnológico impulsado por IA, Data Centers y otras tecnologías durante la próxima década.

La capacidad de las obleas será impulsada tanto por la demanda de obleas como por consideraciones energéticas:

1/ La soberanía tecnológica sigue siendo un viento de cola con una gama cada vez más alta de incentivos.

2/ El énfasis en aumentar la producción es evidente teniendo en cuenta el número fábricas que se construirán hasta 2027, la gran mayoría, en Asia.

EUV & DUV systems

EUV:

EUV ha alcanzado la madurez de fabricación de alto volumen proporcionando una sólida base para la innovación continua.

El NXE:3800E ofrece una mejora del 38 % en productividad y del 13 % en superposición, con productividad adicional y mejoras de superposición planificadas para el NXE:4000F y posteriores.

El laboratorio IMEC ASML High NA EUV abrió sus puertas en junio y todos los clientes de EUV han expuesto capas críticas. Los datos demuestran la capacidad del sistema reduce los costos entre un 20% y un 35% para las capas críticas en comparación con 0,33 NA.

Los primeros sistemas High NA EUV están operativos en un cliente, lo que marca un hito clave en la adopción de High NA EUV.

En el futuro, se utilizarán sistemas EUV de 0,33 NA y 0,55 NA para aplicaciones críticas.

La hoja de ruta EUV para la próxima década incluye la introducción de una plataforma de alta productividad y permitirá precios asequibles para 0,33 NA, 0,55 NA y potencialmente Hyper NA.

La creciente oportunidad de la base instalada se aprovechará con un modelo de servicio basado en el valor en combinación con productividad, rendimiento actualizaciones.

DUV:

DUV es y seguirá siendo un caballo de batalla para la industria.

Apoyo continuo a los clientes con una cartera de sistemas de inmersión que abordan la necesidad de superposición y mayor productividad.

El portafolio de DUV-dry (XT y NXT) continúa brindando total flexibilidad para los clientes en el rendimiento y ofrecer el mejor costo de la tecnología basándose en aspectos operativos.

Ampliación de la cartera de productos con un escáner de campo amplio i-line que proporciona la mayor productividad y soluciones de la industria para aplicaciones avanzadas de embalaje de obleas.

Optimización de la base instalada de >6.000 sistemas al extender la vida útil del producto a >20 años y mejorar productividad con un portafolio diversificado de servicios y actualizaciones.

ESTIMACIONES FINANCIERAS - 2030:

El mercado de semiconductores crecerá a tasas del 9% CAGR durante el periodo 2025-2030 y superará $1T de capitalización de mercado en 2030.

En el CMD 2022 se preveían crecimientos más fuertes en el resto de sectores, sin embargo, el fuerte crecimiento del segmento “Servers, DataCenters & Storage” compensa la mayor parte del menor crecimiento general:

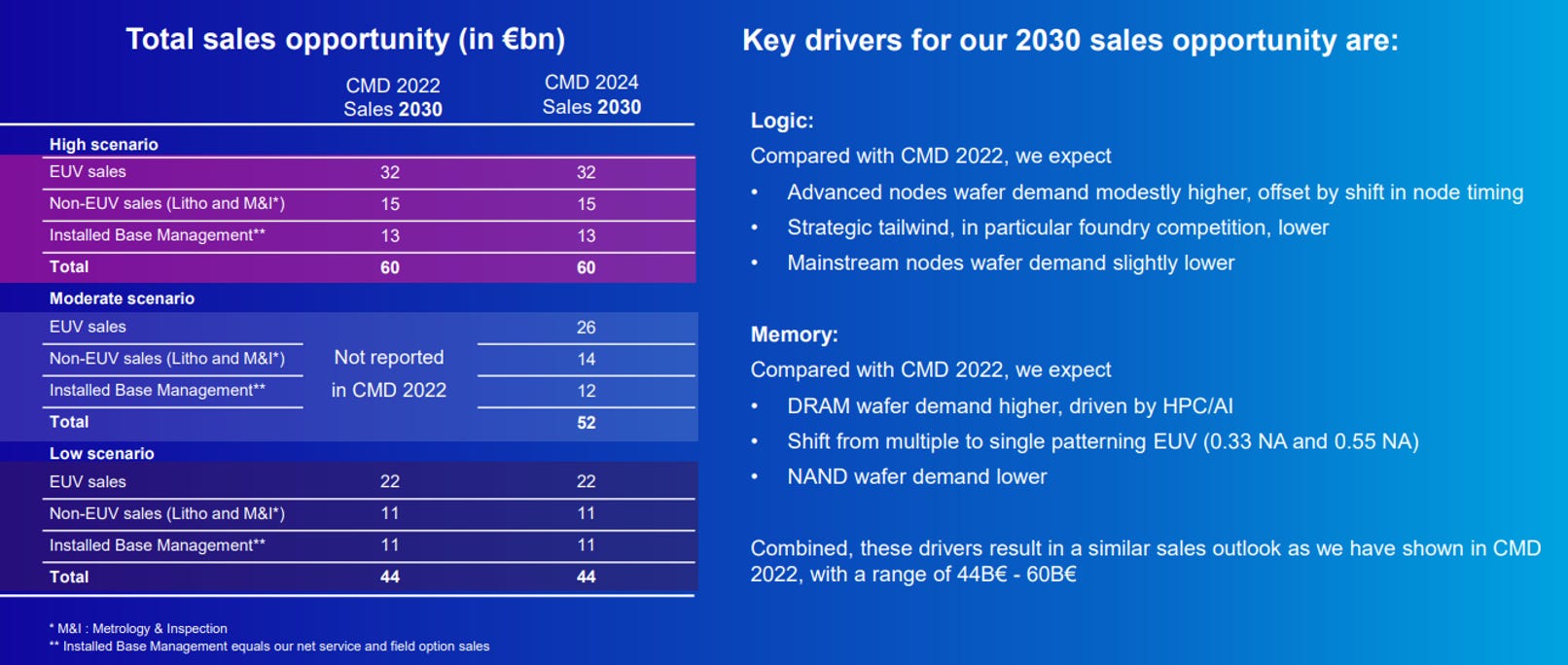

GUIDANCE 2030

ASML mantiene el Guidance de ingresos totales entre 44-60€bn en 2030.

En el CDM 2024, a diferencia de 2022, la directiva ofrece 3 escenarios para modelar el crecimiento de la compañía:

High scenario: 60€bn en ingresos (7.8% CAGR)

Moderate scenario: 52€bn en ingresos (10.8% CAGR)

Low scenario: 44€bn en ingresos (13.5% CAGR)

Los factores clave para alcanzar este Guidance, a diferencia con el CDM 2022 son los siguientes:

Logic systems:

La demanda de obleas de los nodos avanzados es ligeramente mayor, compensada por un cambio en la sincronización de los nodos.

Los vientos de cola estratégicos, en particular la competencia de las fundiciones, son menores.

La demanda de obleas de los nodos convencionales es ligeramente menor.

Memory systems:

Mayor demanda de obleas DRAM, impulsada por HPC/AI.

Cambio de EUV de patrón múltiple a único (0,33 NA y 0,55 NA).

Menor demanda de obleas NAND.

INSTALLED BASE MANAGEMENT

La creciente base instalada de equipos brinda la oportunidad de un crecimiento de doble dígitos en servicios y actualizaciones permitiendo mejoras de rendimiento.

Se espera que el segmento “Installed Base Management” se duplique en 2030 hasta alcanzar el rango de 11-13€bn en ingresos.

IMPULSORES DE CRECIMIENTO DEL MARGEN BRUTO

EUV: crecimiento del volumen y aumento de la productividad en 0,33 NA (Low-NA). Los sistemas de NA impactan positivamente el margen bruto en general. El volumen crecimiento en los sistemas 0.55 NA (High-NA) tiene un pequeño efecto dilutivo sobre el margen bruto. general

DUV: el aumento del margen bruto es impulsado mayoritariamente por el aumento de volumen. Este impacto positivo por un cambio en el mix de producto (más sistemas DUV dry).

Installed Base Management: Aumento de margen bruto debido a crecimiento de la base instalada y avanzar hacia servicios y actualizaciones.

METROLOGY & INSPECTION SYSTEMS AND COMPUTATIONAL LITHOGRAPHY

La evolución de la hoja de ruta de la industria impulsa oportunidades de crecimiento para productos de aplicaciones a través de:

Sistemas Ópticos y Metrología E-bearn

Litografía computacional

Inspección de alta resolución

Escáner y software de control de procesos

El TAM del mercado se duplicará en 2030 hasta los 11€bn

HOLISTIC LITHOGRAPHY:

La litografía holística se centra en mejorar la precisión y los patrones de rendimiento para los clientes.

Se espera que el negocio de litografía holística crezca >15% CAGR con fuertes márgenes brutos de 2025 a 2030

FINANCIAL MODEL - 2030

Se mantiene el mismo Guidance que en el CDM 2022 con pequeñas variaciones al alza en las partidas de CapEx y de SG&A (las cuales afectarán directamente al EBIT); y en la partida de Effective Tax Rate (la cual afectará directamente al Net Income).