ALPHABET, Inc / #1 DEEP DIVE

ALPHABET, Inc / #1 DEEP DIVE

"Alphabet, Inc es mucho más que Google"

Alphabet, Inc es uno de los conglomerados tecnológicos más grandes e importantes del planeta. Desarrolla productos y servicios de software relacionados con Internet, electrónica de consumo, dispositivos electrónicos (IoT) y otras tecnologías.

El conglomerado engloba a algunas de las empresas más utilizadas en el mundo: Google Search, YouTube, Google Cloud, Google Play, Android o Google Workspace, entre otros.

En esta publicación excluiré toda la parte de Google Search y Google Network, las cuales van de la mano en cuanto a operativa empresarial. Esta exclusión la llevo a cabo porque, desde mi punto de vista, la mayor parte del crecimiento de Alphabet, Inc provendrá de otras segmentos de negocio. Google Search es un monstruo que lidera con creces los buscadores, navegadores y el gasto publicitario mundial y, seguramente, seguirá haciéndolo en el futuro. Sus ventajas competitivas son inigualables e irrepetibles y prácticamente nadie podrá alterar esto. Además, con la integración de la IA podríamos ver un nuevo paradigma que conduzca a mayores crecimientos a los pronosticados para el buscador, lo cual esto daría por sí solo para otra DEEP DIVE. Por lo tanto, dejaremos de lado la mayor fuente de ingresos y beneficios del negocio en esta DEEP DIVE.

¿A qué viene todo esto?

La mayoría entiende a Alphabet, Inc como una compañía de publicidad digital y, en parte tienen razón. Pero eso es un análisis bastante superficial que se queda en la punta del iceberg. A medida que profundizamos, como podemos observar, los ingresos no publicitarios representaron en el 2023 y en el Q1’ 2024 el 23% de los ingresos totales del conglomerado. Y estos ingresos no publicitarios tienen tendencias de crecimientos mayores que la parte publicitaria del negocio.

Las 3 partes que analizaremos en esta DEEP DIVE (Google Cloud, YouTube y Google Other) representan el 32% de los ingresos totales de ALPHABET, Inc. El resto viene del segmento de Google Search, Google Network y Other Bets, aunque esta última representa una parte ínfima.

Desde mi punto de vista, son los tres mayores motores de crecimiento de Alphabet, Inc para la próxima década:

YOUTUBE

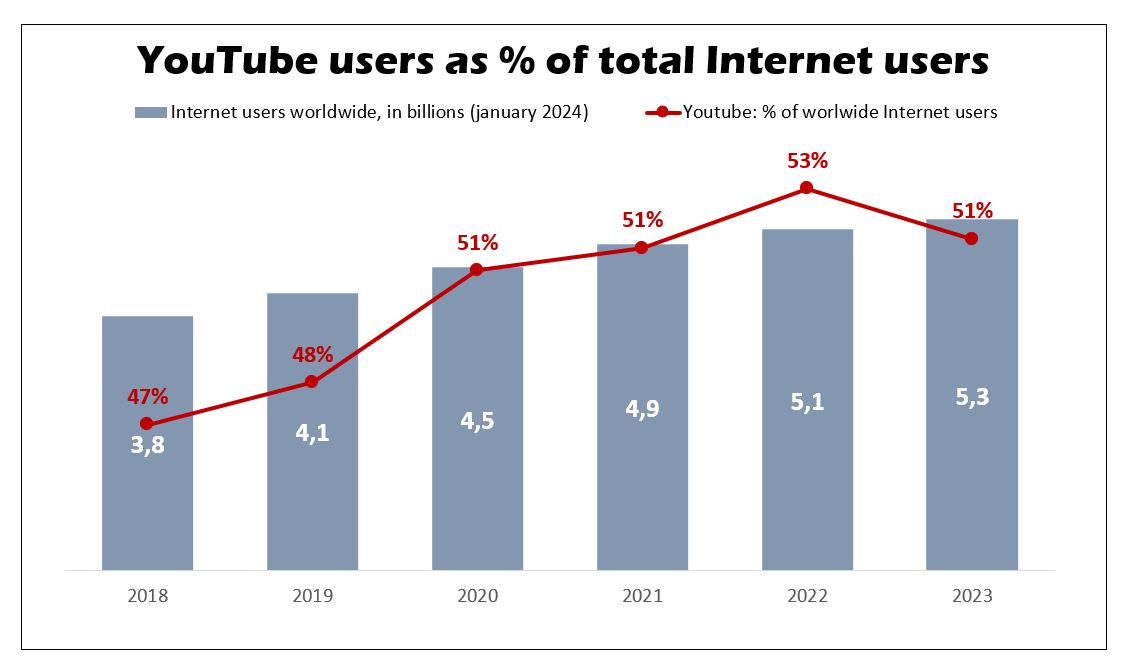

Podríamos definir YouTube como la mayor plataforma audiovisual del planeta, además de ser prácticamente un monopolio en su sector, parecida a la situación Google. No existe una plataforma igual o similar a YouTube, plataforma la cual es utilizada por más de 2.700 millones de personas en el planeta. Para hacernos a la idea, la población mundial en 2024 es superior a 8.000 millones de personas, de las cuales más de 5.300 millones son usuarios de Internet. Por lo tanto, podemos asegurar que más de la mitad de la población mundial con acceso a Internet utiliza YouTube. Esto es un dato impresionante. Además, esta situación tiene mucho margen de crecimiento debido al aumento de posibles nuevos usuarios, prácticamente el doble de los actuales sin contar el crecimiento del número de los propios con acceso a Internet.

YouTube hoy en día es una aplicación indispensable para todos. Se ha convertido en una plataforma que engloba todo: entretenimiento, educación, medios de comunicación, música, películas.

Para entender YouTube de una manera más precisa y profunda, debemos comprender sus KPIs. Cabe resaltar que Alphabet, Inc no informa de una manera precisa estos datos. Estos han sido obtenidos de diferentes fuentes contrastadas que nos permiten obtener una aproximación real sobre esta información crítica.

Número de usuarios (MAUs)

Como hemos comentado anteriormente, YouTube contaba con más de 2.700 millones de usuarios activos. En 2015, el número total de usuarios era de 1.500 millones aproximadamente, por lo que podemos comprobar el número de usuarios se ha doblado prácticamente. Para ponerlo en perspectiva, este incremento de usuarios equivale a x2 veces el tamaño de la población total de Europa.

Ingresos anuales por usuario (ARPU)

Una vez conocemos los ingresos de YouTube y los usuarios anuales, podemos obtener una aproximación de lo que genera en ventas cada usuario. Como podemos comprobar, esta cantidad se ha incrementado notablemente desde los $4 en 2015 hasta los $12 en 2023, lo que supone una tasa de crecimiento del 20% CAGR.

Cuota de mercado

¿Cuál es la cuota de mercado de YouTube en este sector?

Si comparamos los ingresos de YouTube con el TAM del sector en 2023 (31.5bn vs 550bn) podemos comprobar como la cuota de mercado de YouTube en 2023 fue de alrededor del 6%, incrementándose desde el 3% en 2017. Pese a parecer poco, un dato muy positivo es que esta cuota de mercado ha incrementado con el paso de los años. Al no existir una competencia real, podemos esperar que esta cuota siga incrementándose.

% de los usuarios con acceso a Internet

¿Cuántos usuarios con acceso a Internet utilizan YouTube?

Si nos ceñimos a los números, el 51% de los usuarios con acceso a Internet utiliza YouTube. El margen de crecimiento es muy grande y más si tenemos en cuenta es este número crecerá a lo largo de los años. Un dato importante para considerar es que existen regiones donde resulta bastante complicado que YouTube logre penetrar, como China y otras regiones donde existen barreras comerciales y alternativas nacionales que resultan en censuras y prohibiciones de uso respecto a las plataformas exteriores. En 2023, el número de usuarios inaccesibles suponen más de 1.600 millones de personas, o lo que es lo mismo, el 20% de la población total.

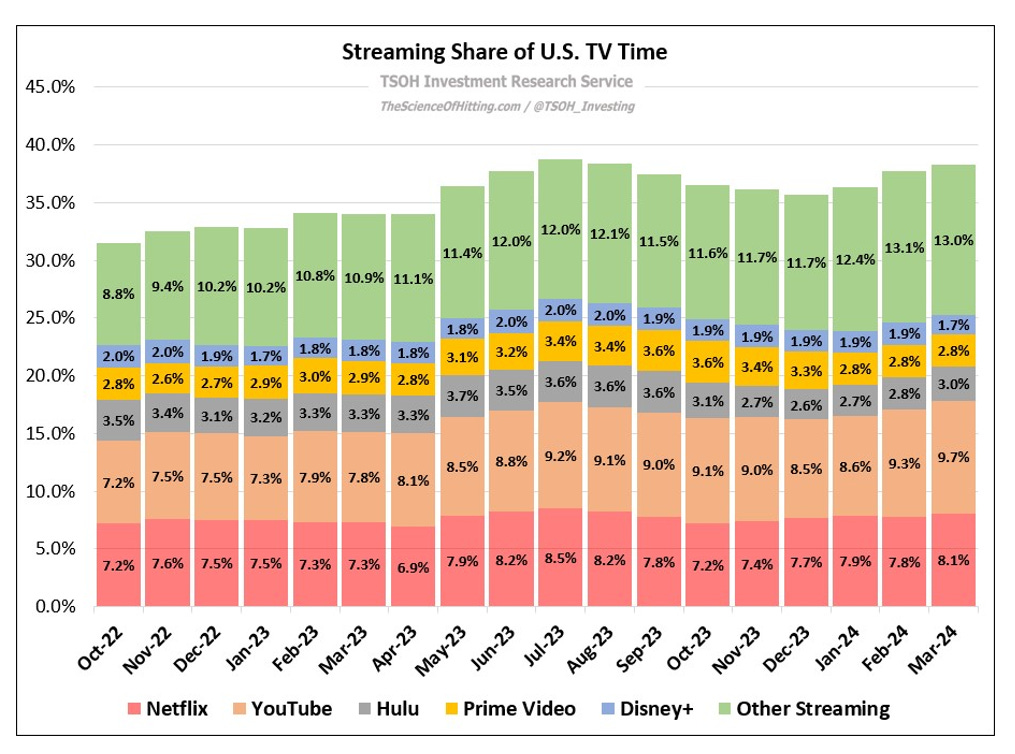

Otro dato muy alentador para el futuro de YouTube es que se trata de la plataforma de Streaming más utilizada en Estados Unidos, donde posee prácticamente el 10% de la cuota de mercado, desmarcándose de Netflix y Disney desde 2021. Tan solo dos años atrás, en 2022, representaba alrededor del 7.5%.

A medida que YouTube vaya aumentando su oferta de contenido en entretenimiento y películas, esta cuota de mercado se irá incrementando.

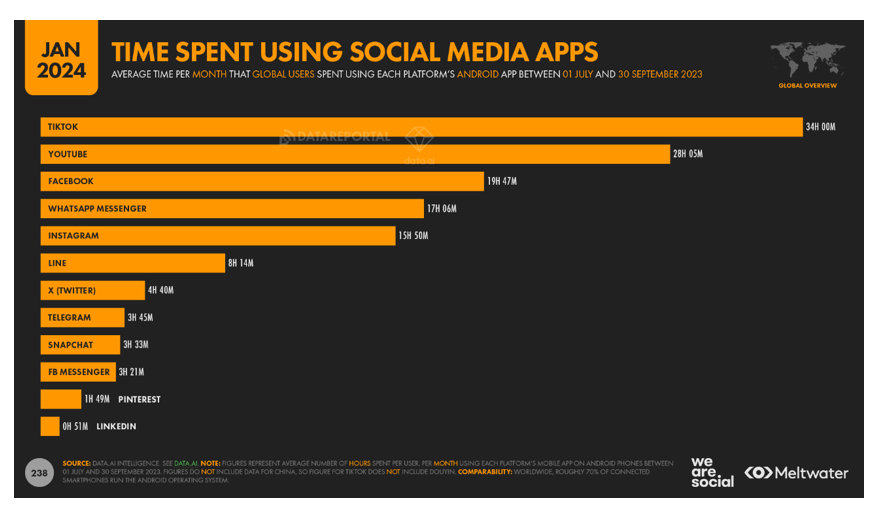

YouTube es una de las aplicaciones más populares y usadas del mundo. Ocupa la segunda posición por detrás de Facebook en el ranking de aplicaciones más populares y la segunda posición en el ranking de tiempo gastado en aplicaciones por detrás de TikTok. La empresa está posicionada para mantener sus ventajas competitivas únicas e irrepetibles y para incrementar su dominio y presencia.

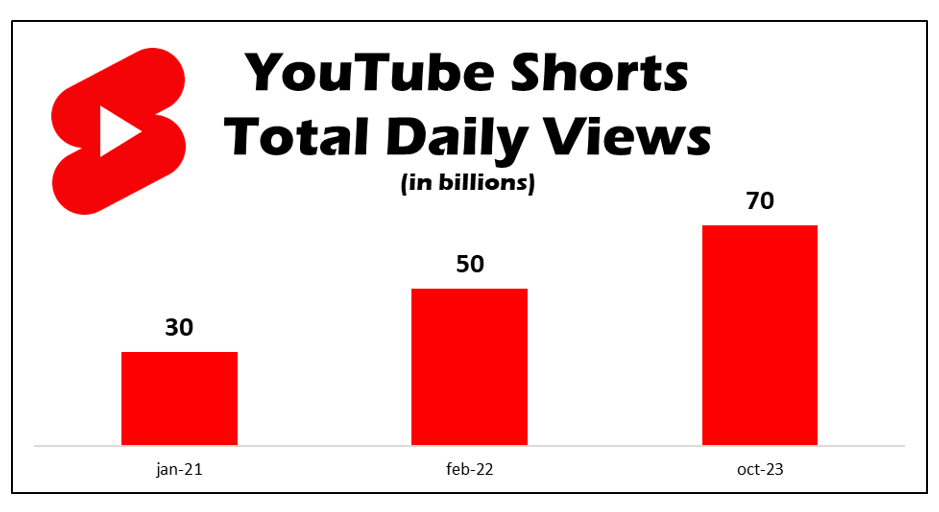

Tras las prohibiciones internacionales que está sufriendo TikTok junto con la integración de YouTube Shorts, el posible impacto de TikTok en el negocio de YouTube se reduce considerablemente. Desde mi punto de vista, no representaba una amenaza real que pudiera acabar con la hegemonía de YouTube ya que sus modelos de negocio no son similares, pero la presencia de TikTok ha estado aumentada exponencialmente. La última noticia confirmada respecto a YouTube Shorts mostraba una visualización de estos videos cortos de más de 70.000 millones en octubre de 2023.

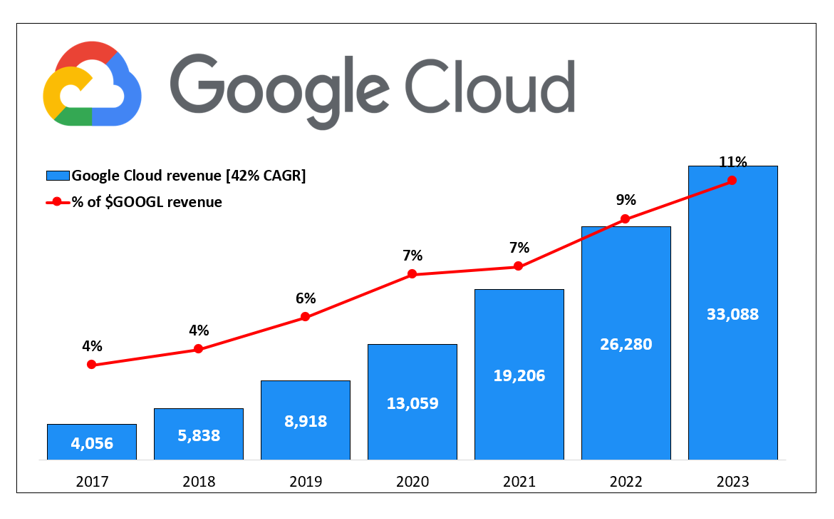

GOOGLE CLOUD

Google Cloud es una plataforma de servicios de computación en la nube que ofrece soluciones que permiten satisfacer necesidades de almacenamiento, estadísticas, macrodatos, aprendizaje automático y desarrollo de aplicaciones.

Los ingresos de Google Cloud se componen de lo siguiente:

• Google Cloud Platform, que genera tarifas y suscripciones basadas en el consumo para infraestructura, plataforma y otros servicios. Estos servicios brindan acceso a soluciones como ciberseguridad, bases de datos, ofertas de análisis e inteligencia artificial, incluida nuestra infraestructura de inteligencia artificial, la plataforma Vertex AI y Duet AI para Google Cloud

• Google Workspace, que incluye suscripciones a herramientas de comunicación y colaboración basadas en la nube para empresas, como Gmail, Calendar, Docs, Drive y Meet, con funciones integradas como Duet AI en Google.

Google Cloud está apostando por centrar su estrategia en el Data Cloud. Imagina una plataforma de datos que pueda gestionar y analizar todos los datos, de todas las fuentes, en todos los formatos y en todas las nubes. Eso es lo que está tratando de hacer Google Cloud con el Data Cloud.

¿Qué es el Data Cloud?

Es una red que conecta datos para aumentar el valor de crecimiento de la organización, gobernando la información de forma segura, regulada y sin fisuras.

El Data Cloud ofrece un enfoque integral, ejecutado en la nube, proporciona agilidad e innovación y ayudará a transformar la combinación de datos y software para construir una nube de datos propia en su organización.

¿Qué problema resuelve el Data Cloud?

En el mundo actual, los silos de datos hacen que aprovechar el valor de estos sea lento y costoso.

Además, la gobernanza y la colaboración son a menudo imposibles de lograr a través de tantas tecnologías y nubes diferentes.

El Data Cloud libera el valor de los datos eliminando silos creados dentro de las organizaciones, y dispersos por las diferentes filiales, ecosistemas empresariales o uno o más proveedores de servicios que se utilicen.

El Data Cloud de Google se encuentra en continuo progreso. Todavía están evolucionando nuevas bases de datos y nuevas formas de unirlas, como se analiza a continuación. Aun así, las piezas se están uniendo en torno al punto central de diseño de Google Cloud: simplificar la tecnología. Mientras eso sucede, hay razones para creer que Google Cloud seguirá ganando influencia en el mercado de bases de datos en la nube y potencialmente se quedará con una porción mayor del pastel. Google Cloud combina cada vez más datos analíticos y datos transaccionales para brindar a los clientes más formas de crear aplicaciones e información empresarial con datos casi en tiempo real.

La plataforma continúa creciendo hasta convertirse en algo más expansivo, con IA, aprendizaje automático, bases de datos, lagos de datos, datos analíticos y datos operativos, todos juntos en una nube de datos abierta, extensible, unificada e inteligente.

Cabe resaltar que Google Cloud no es el único proveedor con un modelo de nube de datos. Snowflake, Oracle y Salesforce, entre otros, tienen arquitecturas generales similares que unen datos de diferentes fuentes, los normalizan y los hacen ampliamente disponibles para compartir.

GCP es un ecosistema que integra a la perfección la informática sin servidor, el análisis de Big Data y las capacidades de inteligencia artificial bajo un mismo paraguas. A diferencia de otras plataformas que requieren una curva de aprendizaje pronunciada y experiencia especializada, GCP proporciona interfaces intuitivas y servicios prediseñados que aceleran la implementación. La arquitectura sin servidor de la plataforma elimina la necesidad de administración de servidores, lo que reduce la sobrecarga operativa. Además, el compromiso de GCP con la democratización de la IA significa que las empresas pueden aprovechar modelos de aprendizaje automático de vanguardia sin necesidad de desarrollo interno. Con su enfoque fácil de usar y su conjunto integral de servicios, Google Cloud Platform permite a las empresas navegar por las complejidades del mundo digital moderno con facilidad y confianza.

Google Cloud Platform (GCP) se ha labrado una posición única en el ámbito de la tecnología sin servidor, principalmente a través de su innovador servicio Cloud Run. Muchos servicios de la competencia requieren que los usuarios administren los recursos manualmente, pero Cloud Run ofrece un entorno totalmente controlado que maneja automáticamente la implementación, el escalado y la asignación de recursos. Esto brinda a las empresas el lujo de centrarse en la lógica de las aplicaciones y el desarrollo de funciones en lugar de en la gestión de la infraestructura. La facilidad de uso de Cloud Run y su verdadera naturaleza sin servidor contrastan marcadamente con otras ofertas como Fargate y Elastic Kubernetes Service (EKS) de AWS, que, aunque potentes, aún requieren un enfoque práctico para la configuración y el escalado de recursos.

Las implicaciones más amplias de las ofertas sin servidor de GCP van más allá de simplificar la experiencia del usuario; redefinen cómo las empresas interactúan con la computación en la nube. GCP permite a las empresas reasignar recursos técnicos a áreas estratégicas como la innovación de productos mediante la automatización de la gestión de recursos, el escalado y las complejidades de la arquitectura de bases de datos.

Google Cloud Platform (GCP) se ha establecido como líder en big data, proporcionando un conjunto de servicios diseñados para manejar el almacenamiento, procesamiento y análisis de datos a gran escala. Servicios como BigQuery y BigTable son un testimonio de este liderazgo. BigQuery permite realizar consultas SQL rápidas en grandes conjuntos de datos, con la ventaja adicional de capacidades de análisis en tiempo real y aprendizaje automático. Mientras tanto, BigTable ofrece un servicio de base de datos NoSQL altamente escalable diseñado para manejar cargas de trabajo masivas. Lo hace ideal para empresas que manejan grandes cantidades de datos estructurados y semiestructurados. Ambos servicios ofrecen escalabilidad, alta disponibilidad y confiabilidad, atributos cruciales para las empresas que manejan conjuntos de datos grandes y complejos.

Google Cloud Platform (GCP) se ha convertido en una fuerza líder en Inteligencia Artificial (IA), ofreciendo diversos servicios que simplifican el proceso de construcción e implementación de modelos de IA. Uno de sus productos estrella en este ámbito es Vertex AI, diseñado para democratizar el uso de la IA en las empresas. Vertex AI se distingue por permitir la implementación de modelos de lenguaje para aprendizaje automático (LLM) listos para producción con un solo clic. Esto simplifica la tarea, que de otro modo sería compleja y a menudo laboriosa, de llevar los modelos de IA a un entorno de producción. El servicio es particularmente ventajoso para las empresas que necesitan una profunda experiencia en IA, ya que minimiza la curva de aprendizaje y acelera el proceso de implementación. Incluso las empresas con experiencia limitada en IA pueden impulsar diversas aplicaciones, como chatbots, generación de texto y traducción, con Vertex AI.

El valor estratégico de utilizar los servicios de IA de GCP va más allá de la mera conveniencia. En el panorama competitivo actual, la capacidad de implementar y utilizar rápidamente la IA puede ser un diferenciador crucial para las empresas . Vertex AI permite a las empresas innovar y adaptarse rápidamente a las necesidades del mercado simplificando el proceso de implementación de la IA. Ya sea mediante la automatización del servicio al cliente con chatbots o aprovechando modelos lingüísticos para la generación y traducción de contenido, la versatilidad de Vertex AI puede brindar a las empresas una ventaja significativa. Por lo tanto, las ofertas de GCP en IA reducen la barrera de entrada y ofrecen un camino para la adopción de IA escalable y eficiente, lo que lo convierte en líder del mercado en este espacio.

Google posee centros de datos por todo el mundo para que sus servicios funcionen de manera ininterrumpida. Google Cloud ha añadido nuevas regiones en el 2023 y el 2024: Berlín (Alemania), Doha (Catar), Dammam (Arabia Saudí) y Johannesburgo (Sudáfrica). Su red privada definida por software ofrece conexiones rápidas y fiables a usuarios de todo el mundo.

El sector de Cloud Computing es uno de los sectores tecnológicos con crecimientos más grandes para la próxima década. Al fin y al cabo, se trata de una nueva era, de la evolución tecnológica de la gestión de datos y procesamiento de la información por parte de las empresas.

Los servicios de Cloud Computing son utilizados a diario por millones de usuarios y cada vez son más las empresas que, no sólo quieren sus datos en la nube, sino todo su entorno IT. Con este tipo de servicios las empresas ahorran muchos costes pues no deben preocuparse por la infraestructuras de hardware o virtualización (reduciendo costes en servidores), ni de los sistemas operativos instalados (licencias, actualizaciones) o incluso del software o plataformas que van a utilizar (versiones, compatibilidades).

El mercado de Cloud Computing esta segmentado en diferentes tipos de servicios:

Infrastructure as a Service (IaaS): Las empresas contratan la infraestructura de hardware a un tercero a cambio de una cuota o alquiler.

Platform as a Service (PaaS): En estas plataformas se pueden lanzar aplicaciones como bases de datos, middleware, herramientas de desarrollo, servicios de inteligencia empresarial, etc.

Software as a Service (SaaS): Este modelo de software como infraestructura, aloja el software de la empresa, así como sus datos, en servidores externos a la misma, y paga una cuota por su utilización.

En la actualidad, existe una clara consolidación del mercado de Cloud Computing en tan solo 3 empresas: AWS (Amazon), AZURE (Microsoft) y Google Cloud:

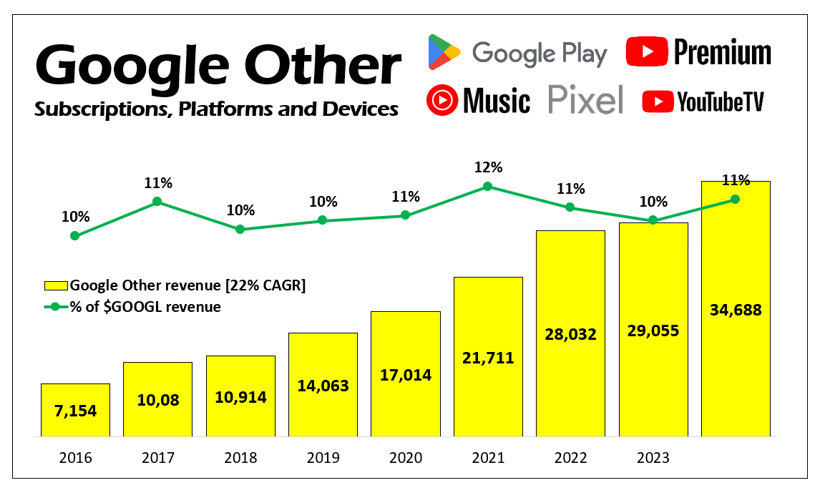

GOOGLE OTHER (Subscriptions, Platforms and Devices)

Este segmento fue renombrado como “Subscriptions, Platforms and Devices” a finales de 2023. Dentro de este segmento se encuentran los servicios de suscripciones, plataformas y hardware.

Los ingresos por suscripciones, plataformas y dispositivos de Google consisten en ingresos de:

Suscripciones: incluyen principalmente ingresos de los servicios de YouTube (YouTube Premium, YouTube TV y YouTube Music), NFL Sunday Ticket y Google One.

Plataformas: incluyen principalmente ingresos de Google Play por las ventas de aplicaciones y compras dentro de las aplicaciones;

Dispositivos: incluyen principalmente las ventas de la familia de dispositivos Pixel.

Los ingresos por suscripción se reconocen de forma proporcional a lo largo del período de la suscripción, principalmente mensualmente.

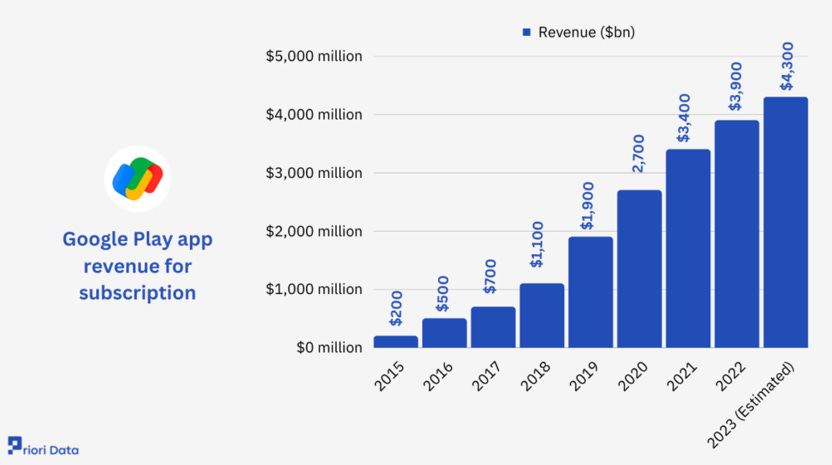

1. GOOGLE PLAY

Google Play es la tienda de aplicaciones oficial para todos los dispositivos que ejecutan un sistema operativo Android, es decir, la mayoría de dispositivos móviles del planeta exceptuando a Apple, que tiene su propio sistema operativo (iOS). La plataforma permite a los usuarios buscar y descargar aplicaciones diseñadas y desarrolladas para dispositivos Android.

También actúa como una tienda de medios digitales que ofrece música, libros electrónicos, películas y programas de televisión. Las aplicaciones se pueden descargar directamente desde Google Play, mientras que la plataforma permite a sus desarrolladores crear aplicaciones que son gratuitas y cobran una tarifa a estos.

Se trata de un oligopolio junto a iOS de Apple, aunque realmente lo podríamos considerar un monopolio ya que Apple está cerrado únicamente con sus propios productos, por lo que realmente no rivaliza directamente con Google Play.

Aunque la App Store tiene menos aplicaciones y usuarios, domina los ingresos. Probablemente esto se deba a que es más popular en EE. UU, Reino Unido y Japón, que tienen los mayores ingresos por usuario. Apple también opera en China, mientras que China prohíbe y censura los servicios de Google y, por lo tanto, no tienen cabida sus productos sin sus propios servicios.

La inversión publicitaria en aplicaciones móviles alcanzó los 200 mil millones de dólares en 2023. Los anunciantes llevan mucho tiempo invirtiendo más en publicidad en la App Store debido a su capacidad para generar alrededor del doble de ingresos. Los anunciantes ciertamente ven las ventajas de anunciarse en Google Play ya que tienen más aplicaciones y más dispositivos.

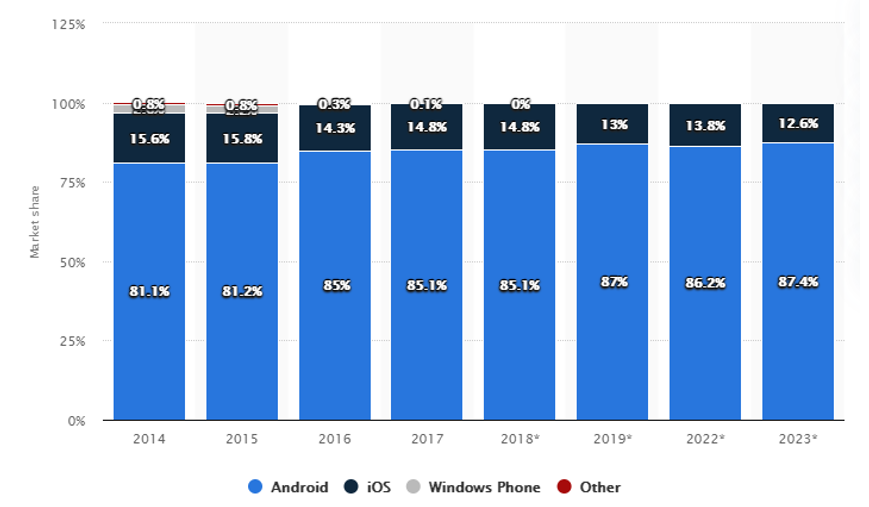

2. ANDROID

Si hablamos de Google Play, hablamos de Android.

Android ha sido el sistema operativo líder desde siempre. ¿Por qué? No existe una alternativa real. Todos los fabricantes de teléfonos inteligentes utilizan Android, exceptuando Apple, que opera un sistema cerrado para sus propios dispositivos. Esto influye en una mayor variedad de opciones de dispositivos y rangos de precios para los dispositivos Android, por lo que su popularidad siempre se mantendrá vigente.

Android es uno de los activos más inframonetizados de Google. No obtienen ingresos de este software monopolístico

El sistema operativo Android de Google está presente en la mayoría de los teléfonos inteligentes del mundo. Si bien el uso de Android es gratuito para los fabricantes, Google gana dinero a través de Google Play Store. Los desarrolladores de aplicaciones pagan una comisión a Google por cada compra realizada a través de Play Store, ya sea de aplicaciones, compras dentro de la aplicación o suscripciones. Además, Google genera ingresos a través de sus servicios publicitarios en dispositivos Android.

3. YOUTUBE PREMIUM

Google Play es la joya de la corona de Google Other. Sin embargo, desde 2018 ha nacido un servicio adicional paralelo a YouTube: YouTube Premium.

YouTube ya no es un servicio gratuito, sino un servicio “freemium”.

YouTube Premium es un servicio de suscripción que integra otros servicios independientes como YouTube Music. En 2023 cerró con más de 100 millones de suscriptores y las tendencias de crecimiento son bastante grandes. Para hacernos una idea, esos 100 millones de suscriptores representan tan solo un 4% de los usuarios totales de YouTube, por lo que el margen de crecimiento es muy grande.

¿Qué ofrece YouTube Premium?

Experiencia sin anuncios para disfrutar sin interrupciones.

Descargar vídeos y reproducción sin conexión

Reproducción en segundo plano: disfrutar de vídeos mientras se usan otras aplicaciones o bloquea/apaga la pantalla del dispositivo

Escuchar música en Streaming y sin anuncios en YouTube Music

Con el paso de los años, la plataforma ha ido añadiendo más anuncios por video y deshabilitando herramientas que anteriormente eran gratuitas, como la calidad de visualización. Era una manera de invitar a los usuarios a suscribirse a su versión YouTube Premium.

Sin embargo, hay que tener en cuenta que este servicio canibaliza el negocio principal de YouTube, que es la publicidad digital. No podemos esperar una cuota de crecimiento de suscriptores muy grande ya que destruiría la principal fuente de ingresos de YouTube.

Tampoco se puede esperar que YouTube vaya a ser en el futuro una plataforma de suscripción, aunque podría ser interesante este escenario. Por una parte, eliminaría el aliciente de los “youtubers” en cuanto a la publicación de contenido ya que estos reciben el 55% de los ingresos publicitarios en sus videos (YouTube paga a sus youtubers en función de las visitas y de los ingresos publicitarios que estos generen en un acuerdo porcentual de 55/45). Por otro lado, disminuiría mucho el número de usuarios que no desean pagar y emigrarían a otras plataformas, aunque realmente no existen plataformas similares.

Sundar Pichai, CEO de Alphabet, Inc, dijó lo siguiente en la conference call del Q4’ 2023:

“Las suscripciones de pago en toda la empresa representan un negocio de 15 mil millones de dólares anuales. La cifra de ingresos de 15 mil millones de dólares por suscripciones se ha quintuplicado desde 2019”

Sudar Pichai también dijo que el servicio de almacenamiento en la nube Google One, servicio lanzado en 2018, está a punto de superar los 100 millones de suscriptores.

La compañía está buscando agregar más funciones impulsadas por inteligencia artificial al servicio Google One.

YouTube desglosó por última vez el número de suscriptores de sus servicios de YouTube Premium junto a YouTube Music en enero de 2024, cuando anunciaron que habían sobrepasado los 100 millones de suscriptores, incluyendo suscripciones de prueba.

Lyor Cohen, director global de música en YouTube, dijo lo siguiente durante las conference call del Q4’ 2023:

"La industria de la música se encuentra en un momento crítico"

“Juntos, podemos aprovechar la innovación tecnológica para generar un valor sin precedentes para los artistas y fanáticos, aprovechando nuestro impulso que contribuyó con $6 mil millones de dólares a la industria de la música en 12 meses. Desde aprovechar la IA para mejorar la imaginación creativa hasta unir sin problemas el contenido de formato corto y largo para lograr la máxima exposición de los artistas, podemos forjar juntos un futuro en el que la industria de la música prospere”.

Sin embargo, la empresa también tiene la ambición de convertirse en un actor en el sector de las suscripciones, que proporcionan ingresos mensuales constantes y ayudan a que los consumidores se apeguen a los productos. YouTube Music compite con Spotify y Apple Music, mientras que YouTube Premium agrega funciones adicionales (como descargas) y elimina anuncios de YouTube.

Todos los servicios de suscripción que ofrece YouTube me gustan (YouTube Premium, YouTube Music y YouTube TV), pero no le veo mucho sentido separarlos. Trataría de juntarlos todos en una misma suscripción de YouTube Premium para así aumentar el deseo de los clientes, parecido a lo que hace Amazon con Amazon Prime. De hecho, la suscripción de YouTube Premium incluye YouTube Music, entonces, ¿por qué no incluir también YouTube TV?

La respuesta podría estar en el precio. Mientras que YouTube Premium cuesta unos $12 mensuales, YouTube TV cuesta unos $73 mensuales, por lo que el precio de YouTube Premium se elevaría en exceso.

Neal Mohan, CEO de YouTube, dijo a principios de 2024 que YouTube TV tenía más de 8 millones de clientes (incluidos aquellos en pruebas promocionales gratuitas).

8 millones de suscriptores pueden parecer insignificantes en comparación con los 100 millones de personas en Premium, pero Premium cuesta sólo $12. YouTube TV es una de las suscripciones de Streaming más caras: $73 dólares al mes. Los precios similares a los de TV por cable se deben a que se trata de un servicio muy similar al cable: un enorme paquete de más de 100 canales con incondicionales de la televisión por cable como CNN, ESPN y los canales locales NBC, CBS y ABC. $73 es también el precio base. Al igual que la televisión por cable, existen paquetes complementarios para canales de películas premium como HBO y Showtime, paquetes 4K y otros complementos de deportes e idiomas. Tampoco olvidemos NFL Sunday Ticket, que este año se convirtió en exclusivo de YouTube TV. Este acuerdo con la NFL supone un desembolso de $2.500 millones cada año hasta 2030.

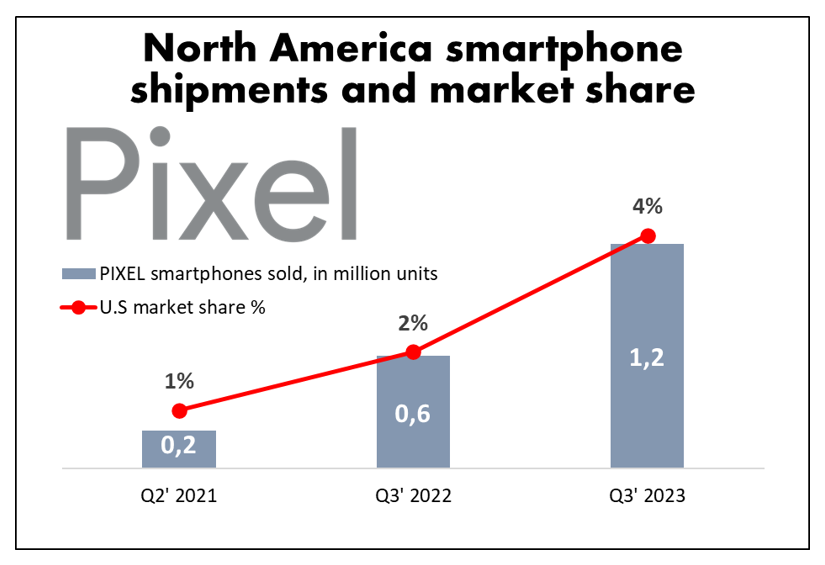

4. PIXEL

Pixel abarca todos los productos de hardware de Google. Cabe resaltar que Google está penetrando y centrando muchos esfuerzos en posicionar la marca Pixel. Y tiene todo el sentido del mundo. Al fin y al cabo, un teléfono propio de Google junto con sus propios servicios (Android, Google, Google Play, etc) es una estrategia ganadora ya que engloba todo lo que demandan los clientes. Incluso podrían ofrecer servicios de software exclusivos únicamente para sus propios dispositivos.

¿Qué le ocurrió a Huawei desde que Estados Unidos vetó su acceso a servicios como Google?

Huawei llegó a superar a Samsung y Apple en cuanto al número de teléfonos vendidos en 2020. La marca crecía exponencialmente y sus teléfonos eran excelentes. Sin embargo, no tener acceso a los servicios de Google fue el detonante para el hundimiento de esta marca.

Las ventas de los teléfonos Pixel están creciendo exponencialmente a medida que la marca se hace más reconocida. Sus dispositivos apuntan al rango alto de precios. El último Pixel lanzado, Pixel 8, cuesta unos $800 y si versión pro supera las $1.000. En terminal de hardware y software son excelentes, rivalizando incluso con los buques insignia de IPhone y Samsung.

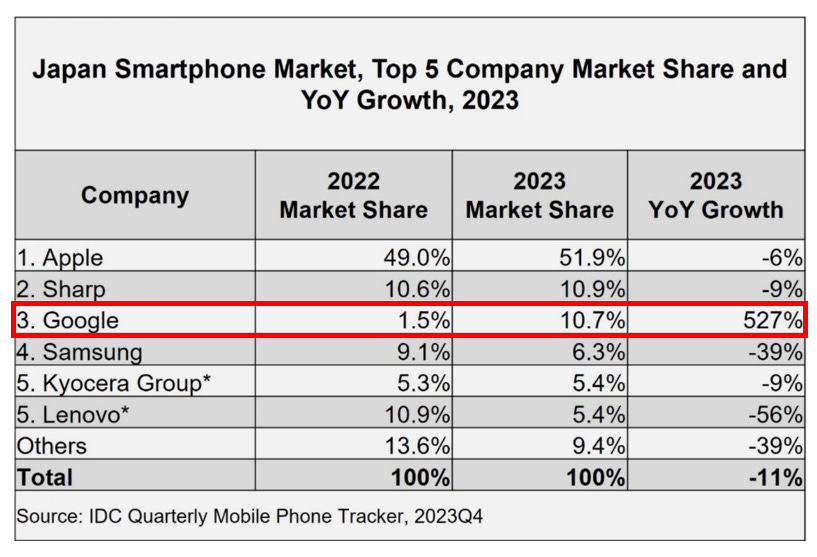

Cómo podemos ver a continuación, la cuota de mercado de PIXEL ha aumentado frenéticamente los últimos trimestres. Actualmente representan el 4% de la cuota de mercado en EE.UU. En Japón está cuota es incluso del 10%. A medida que el resto de fabricantes están descendiendo sus unidades vendidas y sufriendo retrocesos en ventas, Pixel está creciendo notablemente.

5. GEMINI IA

Por último, hablaremos de Gemini, la IA generativa de Google. Entiendo que este servicio será freemium al igual que el resto de competidores, como ChatGPT.

Gemini, anteriormente Bard, es un modelo de inteligencia artificial generativa creada por Google, y que busca liderar el competitivo mercado de la inteligencia artificial. Gemini quiere ser el sucesor de PaLM, que es el modelo de inteligencia artificial que actualmente utiliza Bard. El plan es que poco a poco PaLM vaya siendo reemplazado por Gemini dentro de Bard, por lo que, aunque utilicemos el mismo bot de IA, las respuestas que nos dé serán mucho mejores.

A la hora de presentarse, Gemini ha destacado por superar a todos sus rivales en los principales tests. Esto quiere decir que Google ha conseguido adelantar a OpenAI y su GPT-4, aunque tarde o temprano también llegará una nueva versión de este modelo que también lo supere.

Gemini es un modelo multimodal, que va a poder entender varios tipos de información, tanto los textos que le escribas como las imágenes, y también podrá entender audio y código de programación. Esto lo va a convertir en un modelo extremadamente flexible.

Los modelos de inteligencia artificial son entrenados de forma intensiva con una gran cantidad de datos. Se recopilan datos de todo Internet, y se les dan a los algoritmos de entrenamiento para que este sistema de lenguaje aprenda a entender las cosas que le digamos, tenga dentro de sí mismo la información con las respuestas, y consiga generar respuestas escritas que sean naturales.

Gemini también introduce nuevo sistema de generación de código llamado AlphaCode2. Este sistema mejora la comprensión de matemáticas complejas y la teórica de ciencias de la computación. También se ha mejorado el razonamiento y su capacidad de entender código

Otra de las cosas que debemos diferenciar es que Gemini es multimodal y GPT no. Esto quiere decir que de forma nativa o "de fábrica" podrá entender fotos, audios, texto y más tipos de entrada sin tener que buscar implementar ningún tipo de complemento.

Gemini tiene tres versiones diferentes: Ultra, Pro y Nano. Gemini Ultra es la más avanzada y multimodal, la segunda es más limitada en capacidades y funciones, y la versión Nano está enfocada a dispositivos con menos capacidades de computación y memoria, y así poder funcionar en teléfonos móviles.

Gemini podrá ser utilizada como una IA que se implementa directamente dentro del dispositivo. Esto quiere decir que no tendrás que usar una app que se conecte a un servidor de la IA como pasa con la de ChatGPT, sino que la IA podrá venir directamente en tu móvil y no necesitar conexión.

Gemini también llegará a otros servicios y aplicaciones de la empresa. Para empezar, va a llegar al buscador Google, así como a Google Ads, Duet AI y el propio navegador Google Chrome.

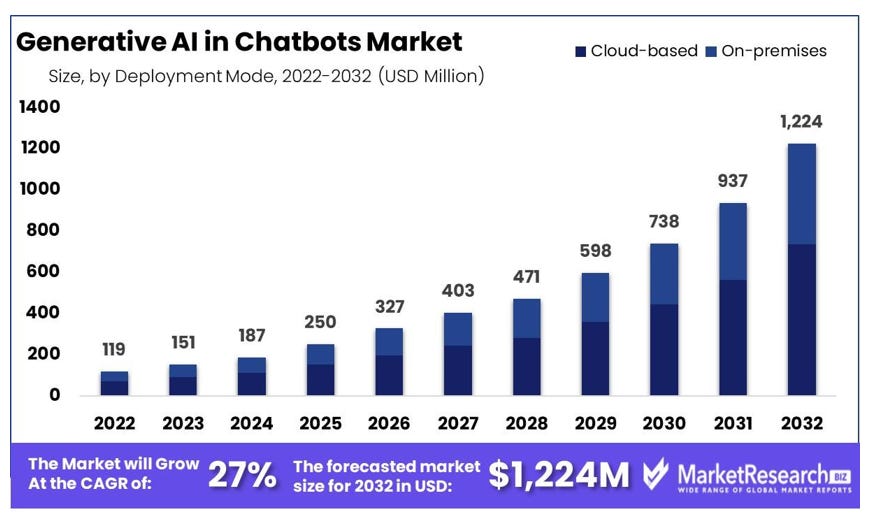

Actualmente, el mercado de los chatbots generativos está valorado en unos $150 billones. Se espera que el mercado crezca a ritmos cercanos al 27% hasta alcanzar un TAM en 2030 de más de $700 billones.

ESTIMACIONES

En este apartado simplemente realizaré estimaciones y valoraciones de servilleta para hacernos una idea del potencial de cada segmento:

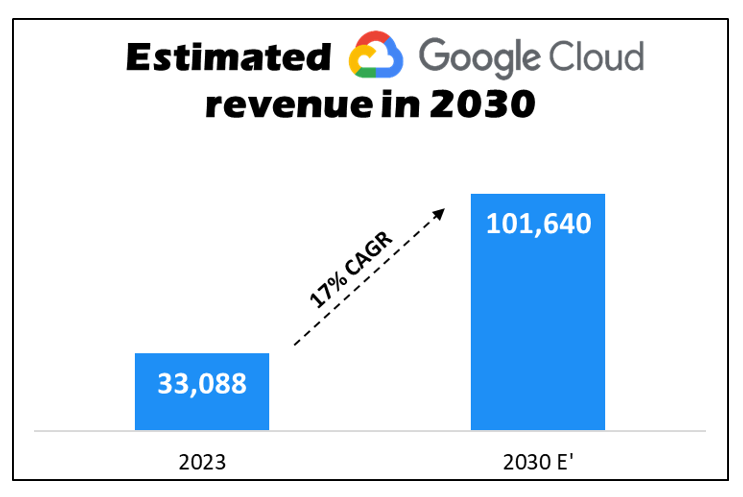

GOOGLE CLOUD

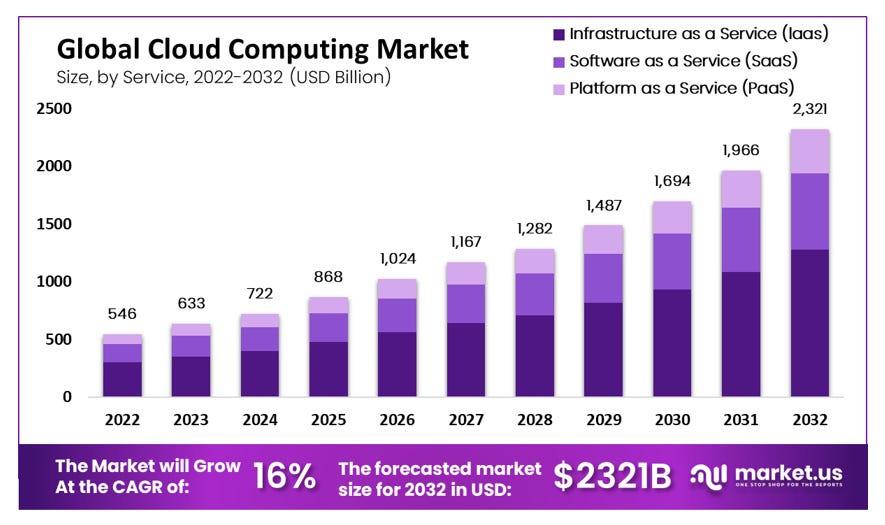

El mercado del Cloud Computing se valoró en 2023 en unos $633 millones en su totalidad. Se espera que en 2030 este sector este valorado en unos $1.700 millones, lo que supone unas tasas de crecimiento del 16% CAGR.

Suponiendo que Google Cloud no incrementa su cuota de mercado y se mantiene constante hasta 2030, los ingresos serían de $80.000 millones. En caso de incrementar su cuota de mercado los crecimientos serían mucho más exponenciales.

YOUTUBE

YouTube aún tiene por delante la mitad de los usuarios mundiales de Internet, los cuales seguirán incrementándose cada año. YouTube es la segunda aplicación más usada del mundo, por detrás de Facebook, la cual sigue creciendo a ritmos muy saludables, al igual que YouTube.

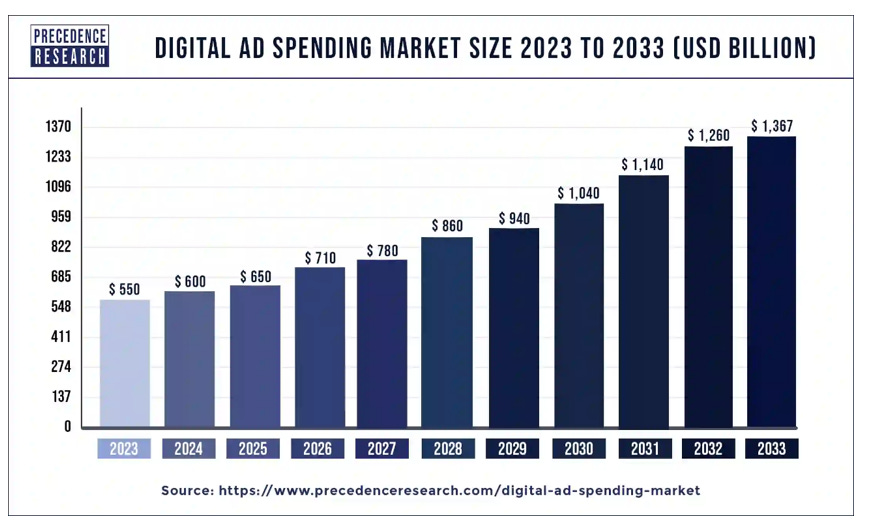

El gasto en publicidad digital en 2023 estuvo valorado en 550 billones de USD y se espera que se incremente hasta más de 1.000 billones en 2030, lo que supone unos crecimientos del 15% CAGR. Este sector posee algo de ciclícidad como hemos podido comprobar en 2023, donde las dificultades macroeconómicas llevaron al menor gasto en publicidad digital por parte de las empresas.

Si nos ceñimos al gasto mundial en publicidad durante 2023, la cuota de mercado de YouTube es del 6%. Si mantenemos esta cuota de mercado hasta 2030, YouTube facturaría más de $62.000 millones en 2030, el equivalente a unos crecimientos del 10% CAGR hasta 2030.

GOOGLE OTHER

El caso de Google Other es mucho más relativo. Como hemos visto, abarca muchos campos. Todo dependerá de la gestión de los servicios de suscripción y el desempeño de estos. Desde mi punto de vista, me parece el segmento más interesante. Los ingresos son mucho más recurrentes y los márgenes son más altos.

En el caso de YouTube Premium, si en 2030 el 10% de los usuarios actuales (270 millones de suscriptores) adquiriese la suscripción a los precios actuales del servicio ($12/mes), YouTube Premium ingresaría la friolera de $38.000 millones aproximadamente. Es decir, generaría más ingresos que la propia YouTube en la actualidad. Todo esto sin tener en cuenta los futuros nuevos usuarios y los precios futuros de suscripción, una autentica locura.

Pixel podría consolidarse como una de las marcas de telefonos moviles más relevantes del mundo a medida que se expanda a nuevos mercados y gane popularidad. La combinación perfecta de software y hardware bajo un marco nunca antes visto: la propia marca Google.

YouTube TV podría consolidarse como uno de los servicios televisivos más relevantes superando con creces a la TV por cable. A medida que aumente su catalogo adquirirá un mayor atractivo que los medios tradicionales.

Gemini IA lo tiene todo para triunfar. Nadie tiene más información que el conjunto de Google. A medida que la curva de adopción de esta tecnología empiece a incrementarse, el camino estará despejado.

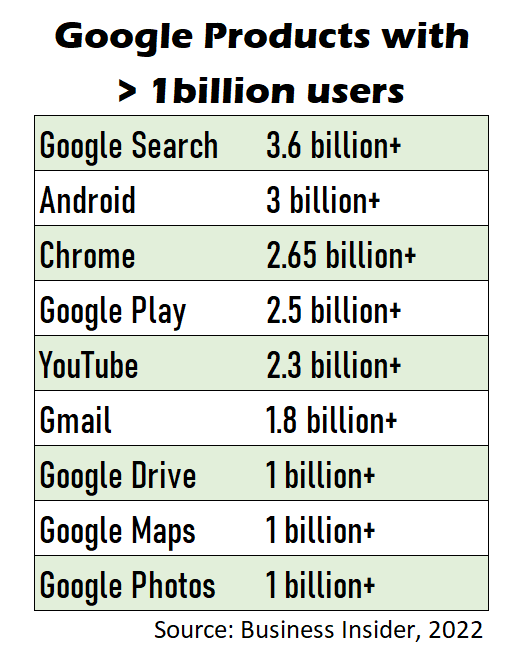

Gemini empezará a integrarse dentro de Google Search y del resto de servicios. Estos servicios Google posee 9 servicios con más de 1bn de usuarios activos. Y seguro que serán muchos más.

Muchas gracias por tu apoyo, no vi este mensaje!! Estos comentarios me ayudan mucho a seguir progresando.

Impresionante análisis. Felicidades y muchas gracias.