ALIBABA / #3 DEEP DIVE

ALIBABA / #3 DEEP DIVE

¿Oportunidad histórica o trampa de valor?

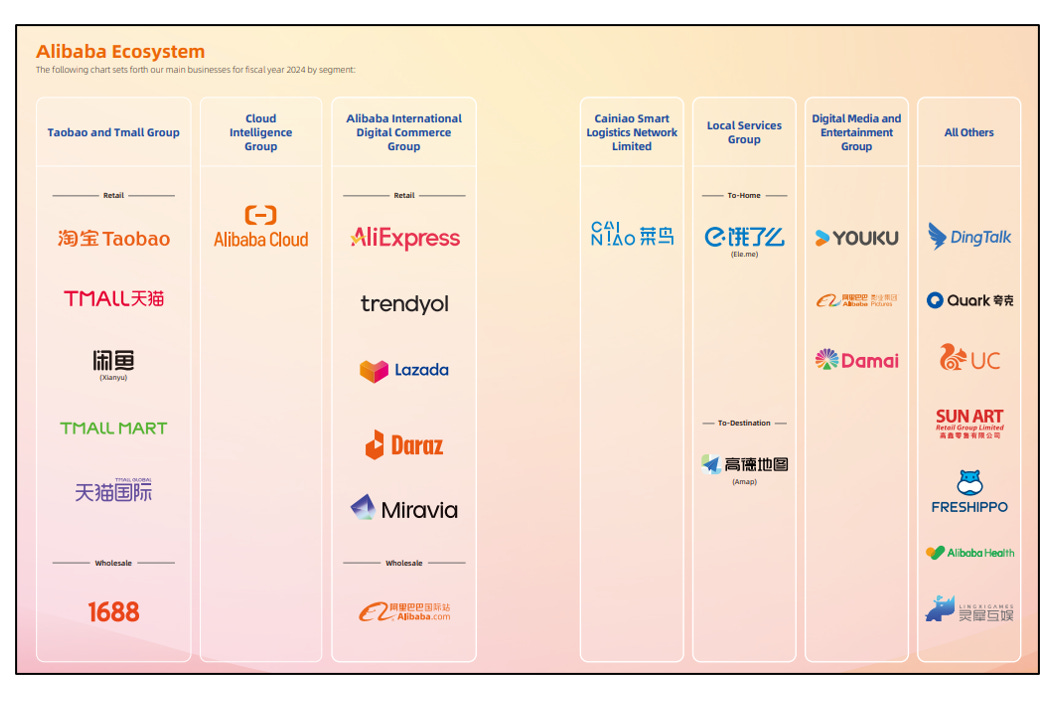

ALIBABA Group es una de las mayores empresas de tecnología y consumo en China y a nivel mundial. La empresa opera como un conglomerado que aglutina a algunas de las principales empresas chinas en muchos sectores.

La empresa posee más de 1.300 millones de usuarios activos en sus plataformas a lo largo del mundo. Eso sí, alrededor de 1.000 millones se encuentran en China, lo que equivale al 71% de la población china.

Alibaba Group es una empresa china fundada en 1999 por Jack Ma, que ha evolucionado desde una plataforma de comercio electrónico hasta convertirse en un conglomerado tecnológico global que ofrece una amplia gama de servicios, incluidos comercio electrónico, computación en la nube y entretenimiento digital, entre otros. Con el paso de los años, Alibaba ha ampliado su presencia tanto a nivel nacional como internacional, convirtiéndose en una de las empresas tecnológicas líderes del mundo.

En los últimos años, China está enfrentando una serie de sucesos macroeconómicos y políticos que están afectando gravemente a sus principales empresas.

Esto ha derivado en que, durante los últimos 5 años, el índice bursátil de referencia en China (Hang Seng) haya tenido un rendimiento negativo a diferencia de las principales bolsas a nivel mundial:

En el caso de Alibaba, la empresa ha perdido la mitad de su valor en bolsa desde 2019 (-52%). Es más, desde su punto más alto durante 2021, la empresa ha perdido más del 75% de su valor en bolsa.

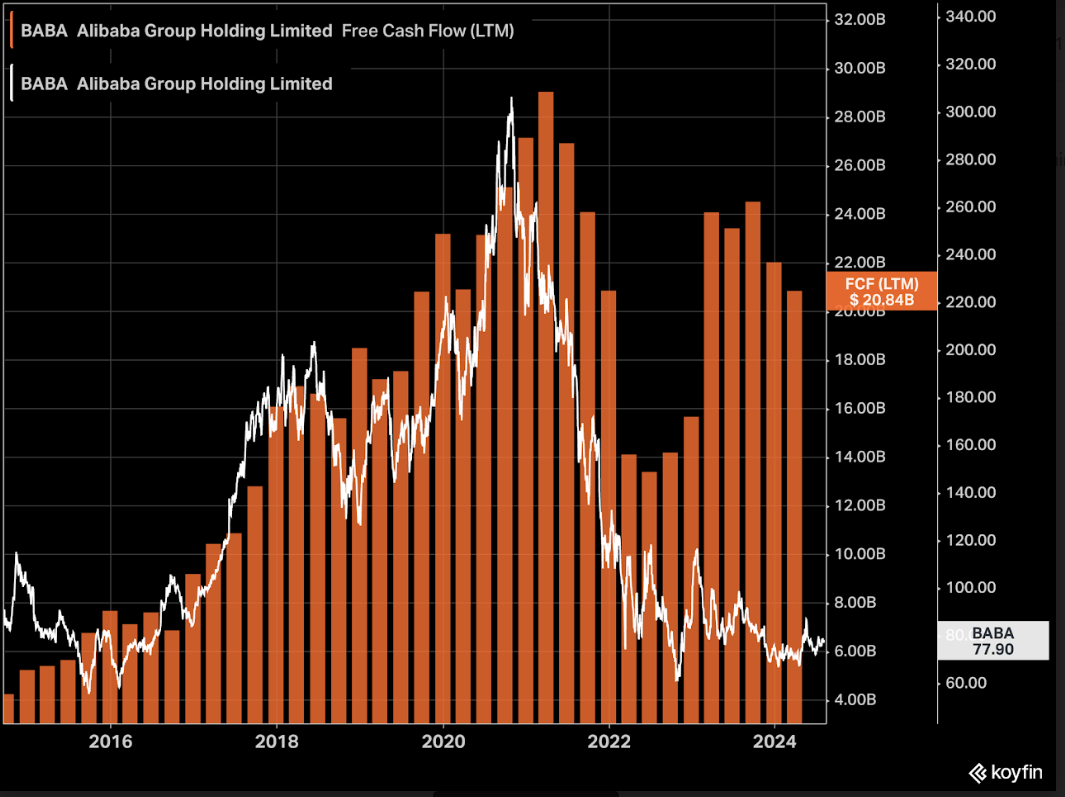

Sin embargo, Alibaba genera más dinero que nunca.

Entonces…

¿Qué ha ocurrido? O más bien, ¿Qué está ocurriendo?

Para resolver estas cuestiones, en está DEEP DIVE me centraré en los siguientes aspectos:

Resolver las principales preocupaciones de los inversores en Alibaba

Los catalizadores que podrían aumentar el valor de Alibaba

Para ello, me centraré en los siguientes puntos:

¿Ha perdido Alibaba su relevancia en China?

¿Representa un riesgo estructural a largo plazo la crisis inmobiliaria y la crisis de consumo en China?

¿Se ha estancado AliCloud?

¿El gobierno comunista chino de Xi Jinping es tan malo como parece?

¿Cuáles son los principales catalizadores a futuro?

Y en definitiva… ¿Es Alibaba una oportunidad histórica o una trampa de valor?

1. ¿HA PERDIDO ALIBABA SU RELEVANCIA EN CHINA?

Durante los últimos años, la competencia en el sector del E-Commerce en China se ha intensificado notablemente. El auge de empresas como Piunduoduo o JD.com han hecho disminuir considerablemente la cuota de mercado de Alibaba.

Primero, debemos entender como opera ALIBABA en el sector del e-commerce.

Alibaba opera dentro del sector del E-Commerce con numerosas empresas. Sin, embargo, las 2 más importantes son Taobao y Tmall:

TAOBAO es una plataforma de comercio electrónico que opera bajo el sistema C2C (consumer-to-consumer), es decir, permite a particulares y pequeñas empresas vender bienes y servicios directamente entre sí.

TMALL es una plataforma de comercio electrónico que opera bajo el sistema B2C (business-to-consumer), es decir, la parte vendedora debe ser necesariamente una empresa o entidad legal que ofrece sus bienes y servicios a clientes finales.

Entonces, ¿Qué está ocurriendo con la competencia de Taobao y Tmall en China?

La respuesta es sencilla, la competencia se ha intensificado notablemente.

A continuación, podemos presenciar la evolución de la cuota de mercado de los principales e-commerce en China:

La cuota de mercado de Alibaba en 2019 era cercana al 70%. A finales de 2023, era cercana al 40%. Es decir, Alibaba ha perdido prácticamente la mitad de su cuota de mercado en 4 años.

Obviamente, esto no es un dato positivo, aunque tampoco es un dato necesariamente negativo.

¿Por qué?

Porque que se trata de una perdida de la cuota de mercado “sana y natural”.

¿A qué me refiero?

En primer lugar, la situación prácticamente monopolística de la que partía Alibaba hace 5 años era insostenible en un país como China.

En segundo lugar, porque la pérdida de cuota de mercado no ha venido acompañada por pérdidas de ingresos ni deterioros de valor en el negocio de e-commerce de Taobao o Tmall. La perdida de cuota de mercado se debe a la aparición de nuevos competidores que han crecido por encima de Taobao y Tmall dada su menor escala.

Y, aunque Alibaba haya perdido tanta cuota de mercado en China, prácticamente sigue doblando a sus dos competidores más directos: JD.com y Pinduoduo.

¿Qué es lo que le ha ocurrido a Alibaba para perder tanta cuota de mercado?

La respuesta se encuentra en una serie de varios sucesos:

Modelos de Negocio Diferenciados:

JD.com se ha centrado en un modelo de negocio de venta directa y logística propia. Esto le permite tener un mayor control sobre la calidad de los productos y la velocidad de entrega. JD ha invertido fuertemente en su infraestructura logística, lo que le ha permitido ofrecer entregas rápidas y fiables, incluso en áreas rurales.

Pinduoduo ha adoptado un enfoque de compra grupal y se ha dirigido a consumidores de bajo ingreso y zonas rurales. Su modelo de negocio se basa en ofrecer productos a precios muy bajos mediante la compra en grupo, lo que ha resonado bien con los consumidores que buscan valor por su dinero.

Innovación y Tecnología:

JD.com: Ha invertido en tecnologías avanzadas como la inteligencia artificial y la automatización para mejorar la eficiencia de su cadena de suministro. Además, JD ha explorado el uso de drones para entregas en áreas remotas.

Pinduoduo: Ha innovado en el uso de agritech para conectar directamente a los agricultores con los consumidores, eliminando intermediarios y reduciendo costos. También ha utilizado técnicas de gamificación para atraer y retener a los usuarios.

Estrategias de Marketing y Expansión

JD.com: Ha realizado adquisiciones estratégicas, como la compra de Deppon Logistics, para expandir su capacidad logística. También ha formado alianzas con grandes marcas para ofrecer productos exclusivos y de alta calidad.

Pinduoduo: Ha invertido en campañas de marketing agresivas y ha utilizado plataformas de redes sociales para llegar a un público más amplio. Su enfoque en la compra social ha creado una experiencia de compra más interactiva y atractiva para los usuarios.

Desafíos de Alibaba

Alibaba ha enfrentado una mayor regulación por parte del gobierno chino, lo que ha afectado su capacidad para operar libremente. Esto, sumado a la competencia feroz de JD.com y Pinduoduo ha erosionado su cuota de mercado.

Alibaba, a diferencia de JD.com o Pinduoduo, no es una vertical de e-commerce debido a que tiene un modelo de negocio diversificado en forma de conglomerado. Esto significa que no puede enfocarse exclusivamente en el comercio electrónico como lo hacen JD.com y Pinduoduo. Su diversificación en áreas como la computación en la nube y los medios digitales ha diluido su enfoque en el comercio minorista.

Esta es una de las principales razones por las que Alibaba ha reorganizado el grupo, precisamente, para ser más agiles y dinámicos en la toma de decisiones empresariales dentro de un sector que cambia constantemente. Con la estructura empresarial anterior, Alibaba era un conglomerado “muy lento” en la toma de decisiones e innovaciones.

En resumen, el éxito de JD.com y Pinduoduo se debe a sus modelos de negocio innovadores, inversiones en tecnología y logística, y estrategias de marketing agresivas en redes sociales. Mientras tanto, Alibaba ha enfrentado desafíos regulatorios junto a una enorme reestructuración derivada de sus diferentes segmentos de negocio.

2. ¿REPRESENTA UN RIESGO ESTRUCTURAL A LARGO PLAZO LA CRISIS INMOBILIARIA Y LA CRISIS DE CONSUMO EN CHINA?

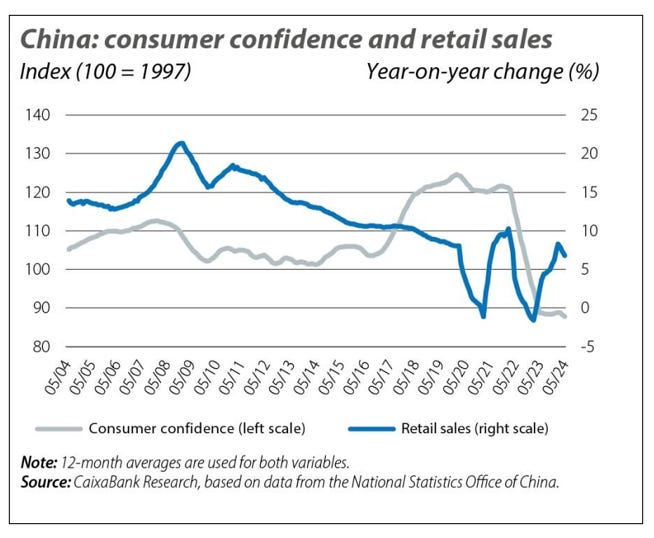

El consumo en China no termina de despegar y la inversión interna y externa sigue lastrada por una crisis del sector inmobiliario, que deriva en una crisis de consumo, que parece no tener fin.

Uno de los síntomas más visibles de esta debilidad de la demanda interna es la confianza de los consumidores, que se desplomó a principios de 2022 y no se ha recuperado desde entonces.

Además del exigente entorno económico interno, en los dos últimos años se han presentado presiones deflacionarias como resultado de factores estructurales –como el descenso de la población– y cíclicos –a saber, un sector inmobiliario en proceso de corrección y la rápida expansión de la capacidad productiva en el sector manufacturero durante la pandemia, que ha provocado problemas de sobrecapacidad.

La crisis del sector inmobiliario chino ha añadido una nueva dimensión al bajo consumo crónico observado en el país y ahora se encuentra en una especie de círculo vicioso, siendo al mismo tiempo causa y consecuencia de la falta de confianza del consumidor.

El siguiente gráfico muestra el auge y caída del mercado residencial en China:

La crisis del gigante inmobiliario Evergrande, que estalló en 2021, reveló las graves dificultades que atravesaba el sector en China, donde la construcción supone cerca de 1/4 de la economía china.

Todos fuimos testigos de la quiebra de Evergrande, el segundo grupo inmobiliario más grande de China. La empresa se declaró insolvente con una deuda que superaba los $350.000 millones, lo que la colocaba como la empresa inmobiliaria más endeuda del mundo. Para colmo, la mayoría de esta deuda estaba en manos de ciudadanos comunes chinos.

Además del sector inmobiliario, otros factores también han contribuido al deterioro de la confianza económica, como la elevada tasa de desempleo juvenil, el empeoramiento del entorno económico en algunos sectores (como el de bienes de consumo duraderos) y la percepción de un aumento de los riesgos externos. En el corto plazo, es poco probable que haya una recuperación sostenida de la confianza sin cambios subyacentes en estas variables.

Las medidas tomadas por el gobierno chino, las cuales incluyen mayor inversión y exportación, parecen estar perdiendo eficacia en un entorno marcado por un elevado endeudamiento, una caída de la rentabilidad de la inversión en infraestructuras, un exceso de capacidad en el sector manufacturero y una cuota de mercado global del país en su punto más alto, todo ello en un contexto de crecientes tensiones comerciales. Tal vez la falta de confianza pueda vincularse a un factor más: las dudas de los hogares sobre la capacidad de las autoridades chinas para encontrar soluciones eficaces a una confluencia de crisis que se retroalimentan.

Todos estos síntomas han desembocado en que, desde 2022 no ha parado de salir dinero del mercado de valores chino (Hang Seng) por parte de los inversores extranjeros. En resumidas cuentas: nadie quiere invertir en China debido a todos los riesgos que rodean a la empresa.

En esta gráfica os muestro el índice chino FDI (Foreign Direct Investments), el cual representa las inversiones realizadas por agentes externos en el país. Por primera vez en 25 años, este índice registro salidas de capital masivas durante el Q2’ 2023 junto con una reducción cercana al 90% desde el Q1’ 2021 que persiste hasta hoy.

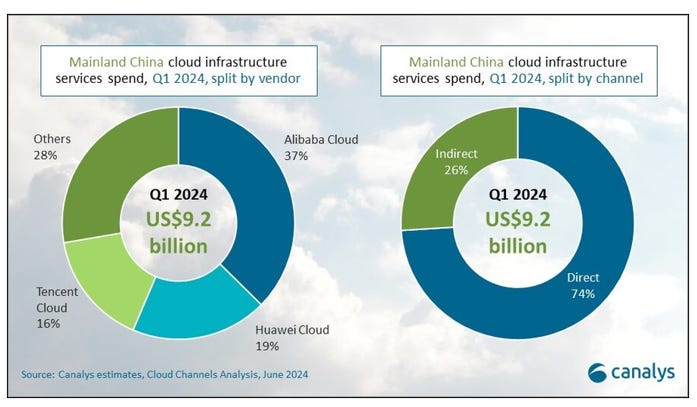

3. ¿SE HA ESTANCADO ALICLOUD?

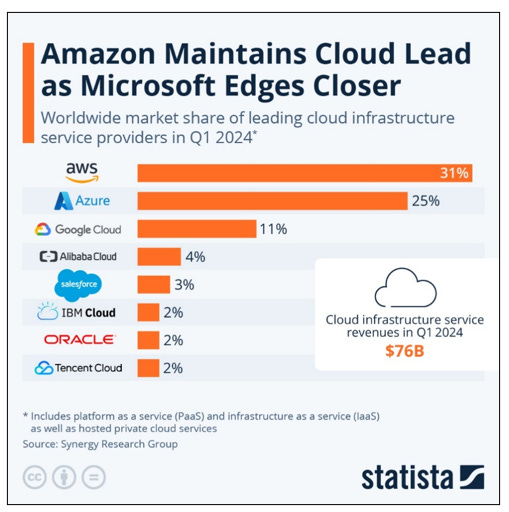

AliCloud es la principal empresa de Cloud Computing en China y la 4ª empresa a nivel mundial por detrás de AWS, Azure y Google Cloud. Sin embargo, a diferencia de las tres primeras, el crecimiento de AliCloud se ha ralentizado notablemente desde 2022:

El sector de Cloud Computing en China representa aproximadamente el 15% del mercado total de Cloud Computing a nivel mundial. Obviamente, esto no es de extrañar dado el enorme tamaño poblacional de China junto a su importancia dentro del panorama mundial.

Sin embargo, en China existe una fuerte dependencia de las empresas nacionales unido a grandes medidas proteccionistas hacia las empresas extranjeras. Esta es la razón por la que, a pesar del dominio mundial de AWS, Azure y Google Cloud, en China las empresas dominantes son empresas pertenecientes a la región: Alibaba, Huawei y Tencent.

La cuota de mercado en el sector del Cloud Computing en China es muy similar a la cuota de mercado de Amazon, Microsoft y Google a nivel mundial. Tan solo 3 empresas controlan el 75% de la cuota de mercado:

Alibaba (AliCloud) (39%)

Huawei Cloud (19%)

Tencent Cloud (16%)

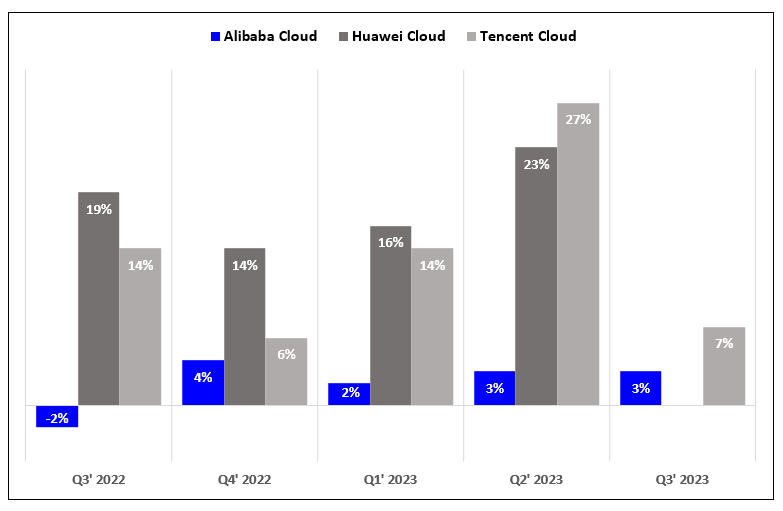

Alibaba es clara dominante en China. Sin embargo, pese a su dominancia, AliCloud no está pasando por buenos momentos. AliCloud lleva 9 trimestres consecutivos creciendo por debajo del crecimiento del sector en China y muy por debajo de sus competidores (Huawei y Tencent), los cuales han ganado cuota de mercado mientras que AliCloud la ha perdido:

Alibaba Cloud anunció que recortará hasta un 59% los precios de los productos que se alimentan de sus centros de datos en el extranjero, en medio de una creciente competencia por atraer a los desarrolladores de software de inteligencia artificial.

La empresa dijo que los productos relacionados con computación, almacenamiento, redes, bases de datos y Big Data recibirán una reducción media del precio del 23%.

De hecho, esta es la tercera vez que AliCloud recorta los precios durante el último año.

Esta acción provocó una respuesta inmediata de JD.com Inc, que anunció sus recortes de precios el mismo día a través de su cuenta de WeChat.

La guerra de precios entre estos gigantes tecnológicos señala una fase de competencia agresiva, probablemente beneficiosa para los clientes, pero a expensas de las ganancias de las empresas

Hasta ahora, la adopción de tecnologías de nube por parte de China está indisolublemente ligada a su mercado de consumo. Como en otros lugares, el comercio minorista en línea es un gran problema en China. Los minoristas necesitan saber que tienen los recursos informáticos para responder a los picos de demanda de los clientes.

En el mercado del Cloud Computing en China podemos diferenciar dos vertientes: la infraestructura física y la inversión en servicios en la nube.

En 2023, China tenía 448 centros de datos, lo que la coloca por detrás del Reino Unido (517), Alemania (522) y los líderes mundiales, Estados Unidos (5375). Sin embargo, es importante señalar que estas estadísticas no tienen en cuenta el tamaño de los centros de datos en cada país.

A pesar de los brotes de crecimiento de China, los márgenes internos están disminuyendo debido a una combinación de un mercado interno saturado, un crecimiento lento y la guerra comercial entre Estados Unidos y China contribuyen a esta deprimente situación.

En respuesta a esto, los tres principales proveedores de nube están buscando oportunidades de inversión en el extranjero. En particular, han puesto sus miras en el Sudeste Asiático y Medio Oriente, áreas donde los gigantes estadounidenses Microsoft y Amazon son menos frecuentes.

Cuando se habla del mercado de la nube de China, es imposible no considerar el efecto de la actual guerra comercial entre Estados Unidos y China. Esto comenzó a principios del 2018 cuando Donald Trump comenzó a imponer aranceles y otras barreras comerciales a China. Biden heredó estas medidas y hasta ahora las ha mantenido vigentes.

El ejemplo por excelencia de estas restricciones son las restricciones impuestas a China para obtener microchips estadounidenses y cualquier tipo de tecnología puntera dentro de la misma industria.

De manera similar, Biden planteó la idea en el verano de 2023 de conseguir que los proveedores de servicios en la nube estadounidenses solicitaran la aprobación del gobierno antes de proporcionar a las empresas chinas servicios en la nube de IA.

Por lo tanto, en términos globales, la provisión de la computación en la nube es tema político. Y esto no es una opinión personal. En palabras de Trey Herr, director de la Cyber Statecraft Initiative del Atlantic Council, dependiente del Laboratorio de Investigación Forense Digital (DFRLab):

"La computación en la nube fue política desde el principio... y lo será al final".

"Requiere una enorme cantidad de infraestructura física y toda esa infraestructura tiene que ubicarse en algún lugar. Así que están las políticas locales de la jurisdicción en la que vive".

Trey Herr, Atlantic Council's Cyber Statecraft Initiative (DFRLab)

Esto se debe en gran medida a la naturaleza física de los recursos de la nube.

A pesar de estos factores, en 2023 se vio una mayor presencia global de los proveedores de nube chinos gracias al frenético entusiasmo en torno a la IA generativa, y en octubre de ese año, el gobierno anunció que duplicaría su mercado de computación en la nube para 2025.

China es uno de los principales actores globales en el mercado de la nube. Sin embargo, sus perspectivas son mixtas debido a una combinación de lento crecimiento interno y restricciones al comercio exterior. Pase lo que pase, parece probable que los proveedores sigan mirando al exterior, así como al interior del país, para invertir y expandirse.

4. ¿EL GOBIERNO COMUNISTA CHINO ES TAN MALO COMO PARECE?

Uno de las principales motivos por el que el mercado penaliza a China es por su modelo de gobierno comunista caracterizado por un fuerte autoritarismo y unas políticas económicas capitalistas.

En términos de Producto Interno Bruto (PIB) la nación americana sigue siendo la principal economía del mundo, aunque si se mide en términos de paridad del poder adquisitivo, China es la nación más rica, según los datos de 2021 del Fondo Monetario Internacional (FMI). También tiene el sector bancario más acaudalado y la entidad con mayores activos: el Banco Industrial y Comercial de China (ICBC).

Entonces, ¿Cómo es posible que un régimen comunista sea la segunda mayor potencia del mundo?

Sencillo, porque no se trata de un régimen comunista tradicional como piensa la gran mayoría.

Si piensas lo contrario, ¿Cómo podrías explicar los siguientes datos?:

China es la segunda mayor potencia del mundo

EE.UU establece continuas guerras comerciales para no ser desbancado por China en el sector tecnológico.

Alrededor del 25% de las 500 mayores empresas del mundo son chinas

China es el país más rico en proporción con su PIB per cápita

China es el país que más ricos y clase media genera a nivel mundial

Lo “único” comunista que existe en China actualmente es su jerarquía autoritaria, la cual puede impactar directamente con los intereses de las empresas.

Sin embargo, no hay que ignorar esta fuerte presión autoritaria que ejerce el gobierno chino. De hecho, desde 2020, Alibaba ha sido una de las empresas más presionadas e investigadas por el gobierno. El caso de Ant Group fue uno de las importantes:

Ant Group, fue creada como una filial de Alibaba y es la operadora de Alipay, la principal plataforma de pagos electrónicos de China.

Su esperada salida a bolsa en Hong Kong en 2020, que iba a ser la IPO más grande de la historia ($34,500 millones), se torció en el último momento por decisión de las autoridades chinas, que decidieron aumentar su escrutinio regulatorio sobre el sector tecnológico por supuestas prácticas monopolísticas y por amenazas a la seguridad nacional.

El movimiento del gobierno llegó poco después de que Jack Ma criticase públicamente la burocracia financiera en China y, desde entonces, desapareció de la esfera pública manteniendo un perfil bajo y evitando las comparecencias en público.

Ante la presión de los reguladores, Ant Group está en proceso de distanciarse de Alibaba y de reorganizarse como una compañía de inversiones que controle una serie de filiales encargadas de distintas partes de su negocio.

No sólo fue Ant Group. De hecho, las IPO chinas canceladas durante ese periodo (2020-21) fueron numerosas, lo que perjudicaba a las empresas locales a la vez que alejaba el interés de los inversores extranjeros:

Otro movimiento que no alentó al inversor internacional fue la reelección del presidente Xi Jinping. El Hang Seng cayó con fuerza un día después de que el presidente chino, Xi Jinping, proclamara su tercer mandato como líder del Partido Comunista Chino.

Entre 1982 y 2018, la Constitución impuso un límite de dos mandatos consecutivos para los presidentes del Partido Comunista Chino. El tercer mandato consecutivo de Jinping ha desafiado las convenciones y ha suscitado preocupación entre los inversores internacionales.

Otro motivo de preocupación es el hecho de que el primer ministro Li Keqiang se retiró de la política. Li era visto como un contrapeso a las políticas económicas de Xi. Muchos economistas creen que Xi dará prioridad a las empresas estatales sobre las privadas, lo que podría afectar el crecimiento de las empresas que cotizan en la bolsa china.

Otra fuente importante de riesgo que preocupó a los inversores internacionales fue la política de cero COVID, que responde incluso a pequeños brotes de la enfermedad con pruebas masivas y confinamientos de semanas de duración en las principales ciudades, lo que ejerce una presión significativa sobre la economía del país.

5. ¿CUÁLES SON LOS PRINCIPALES CATALIZADORES A FUTURO?

Cómo hemos mencionado anteriormente, ALIBABA se ha enfrentado a la mayor reestructuración de su historia…

¿Cómo podría afectar esto positivamente a la empresa?

Mayor agilidad empresarial

Mejora en la toma de decisiones

Capacidad de crear equipos innovadores y funcionales

Todas estas medidas deberían dotar a Alibaba de mejoría a medio-largo plazo, pero el futuro es incierto e impredecible.

Por otro lado, lejos del negocio principal de e-commerce (Taobao & Tmall), Alibaba está creciendo notablemente en la mayoría de sus segmentos:

Además, la nueva directiva está llevando una buena gestión del capital (Capital Allocation). Alibaba está recomprando acciones a ritmos récord:

El siguiente grafico pertenece al “Share Repuchase Update as of June 30” publicado por la empresa en julio de 2024. Como podemos comprobar, en lo que va de año, Alibaba ha recomprado 142 millones de acciones ADS* por valor de $10,6bn. ¡Esto equivale al 4,8% de la capitalización total de Alibaba!

Desde septiembre de 2022, Alibaba ha recomprado el 9,4% de sus acciones en circulación por valor de $25,6bn, reduciendo sus acciones en circulación de 2.626 a 2.378 acciones.

CONCLUSIÓN: ¿ES ALIBABA UNA OPORTUNIDAD HISTÓRICA O UNA TRAMPA DE VALOR?

Sinceramente, esta conclusión la dejo a decisión del lector.

Como hemos visto en esta DEEP DIVE, existen diferentes riesgos y catalizadores que podrían condicionar el desempeño de Alibaba.

Sin embargo, mi opinión personal es que lo peor que le podría pasar a Alibaba ya lo hemos visto. Actualmente, la empresa cotiza a valoraciones ridículas mientras que el crecimiento y la rentabilidad parece que podrían volver a acelerarse por diferentes vías:

Inversión y enfoque profundos en E-Commerce y Cloud Computing gracias a la reestructuración

Posibles estímulos al consumo derivados de las políticas nacionales

Lograr escalar la IA e integrarlas en la mayoría de segmentos

Capital Allocation basado en grandes recompras y dividendos para incentivar al accionista

Por lo tanto, contemplo dos escenarios:

Que Taobao y Tmall consoliden su cuota de mercado y crecimiento, AliCloud vuelva a tener crecimientos de doble digito junto con el enorme impulso de “International Commerce” y “Digital Media & Entertainment”.

Que la competencia logré desbancar por completo a Taobao y Tmall, AliCloud no vuelva a crecimientos de doble digito y el resto de segmentos se desaceleren.